{kind=link}

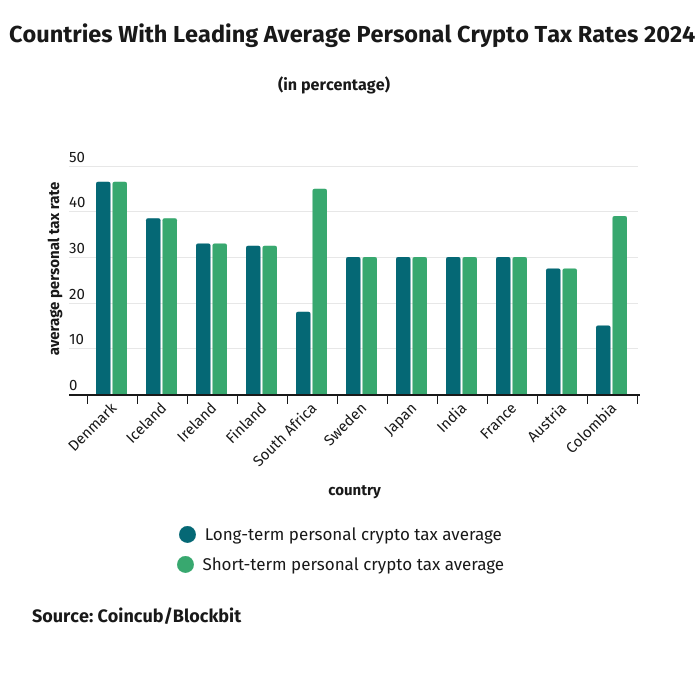

Vous attirerez l’impôt le plus élevé au monde pour vos revenus en crypto-monnaie au Danemark. C’est ce que révèle une étude récemment publiée qui met en lumière le paysage fiscal mondial des crypto-monnaies. La recherche, une collaboration des sociétés de recherche en cryptographie Coincub et Blockpit, a montré que les investisseurs en cryptographie basés au Danemark paient jusqu’à 53 % d’impôt sur les plus-values (CGT).

Ce taux d’imposition correspond aux niveaux d’imposition élevés du pays. Un extrait du rapport explique :

« L’administration fiscale danoise traite les gains en cryptomonnaies comme un revenu personnel, les soumettant aux mêmes taux d’imposition progressifs que les autres formes de revenus. Ce niveau d’imposition élevé est conforme à l’approche globale du Danemark en matière d’imposition sur le revenu, qui est parmi les plus élevées au monde.»

~ Coincub / Blockpit

L’Islande, avec une CGT à court et à long terme de 38,5 %, est la deuxième destination crypto la plus taxée. Comme son homologue nordique, ce taux d’imposition élevé correspond au système fiscal progressif et au modèle économique de protection sociale du pays. Et pour terminer le top trois, on trouve l’Irlande, qui impose les revenus cryptographiques à 33 %.

Source : Coincub/Blockpit

Le rapport met également en évidence certains des pays fiscalement avantageux pour les investisseurs en cryptographie. Il s’agit notamment de Bahreïn, des Bermudes, de la Suisse, des îles Caïmans et des Émirats arabes unis (EAU). Leurs environnements réglementaires favorables et l’absence de CGT sur les investissements dans les actifs numériques en font des destinations de choix pour les particuliers et les entreprises traitant de ces actifs.

Où les investisseurs en crypto peuvent-ils bénéficier d’allégements fiscaux pour un stockage à long terme ?

Plusieurs pays de la zone euro offrent certains avantages fiscaux aux détenteurs de monnaie numérique à long terme. L’Allemagne, par exemple, prélève un taux d’imposition de 0 % sur les gains provenant d’actifs que l’investisseur détient depuis plus d’un an ou sur les bénéfices inférieurs à 1 000 €. De même, tout revenu crypto inférieur à 256 € est exonéré d’impôt.

Cela contraste considérablement avec le taux de 45 % qu’il applique aux avoirs transférés dans un délai d’un an.

La Belgique impose également aux investisseurs individuels un impôt de 0 % sur les plus-values à long terme provenant de la cryptographie. Cela s’accompagne cependant d’un avenant : les transactions doivent être admissibles dans le cadre de la gestion patrimoniale privée habituelle du titulaire. Cependant, les gains à court terme sont soumis à un taux d’imposition forfaitaire de 33 %, tandis que les revenus provenant de l’activité professionnelle de cryptographie bénéficient d’un ratio plus élevé.

Le cas est le même pour le Luxembourg. Ici, les traders bénéficient d’un taux CGT de 0 % sur les crypto-monnaies qu’ils détiennent depuis plus de six mois. Mais les revenus des actifs cédés en moins de six mois sont soumis à un taux d’imposition progressif de 42 %. D’autres pays bénéficiant d’incitations similaires sont Malte, Chypre et la Croatie.

De nouvelles normes fiscales mondiales ciblent la transparence des crypto-monnaies

L’acceptation croissante des crypto-monnaies a nécessité de repenser la façon dont nous gérons leur fiscalité à l’avenir. Derrière ce changement se cachent deux initiatives : le Crypto-Asset Reporting Framework (CARF) et l’Administration fiscale pour la déclaration des activités sur les crypto-actifs (TARKA).

Le CARF cherche à améliorer l’ouverture fiscale et à endiguer la fraude fiscale en établissant une norme mondialement acceptable pour la déclaration des transactions liées à la cryptographie. TARKA, pour sa part, complète les efforts du CARF en permettant des synergies entre les 48 organismes fiscaux des membres initiaux.

Les deux initiatives soumettront les fournisseurs de services d’actifs cryptographiques à un examen plus strict, les obligeant à mettre à jour leurs systèmes pour s’aligner sur leurs responsabilités accrues en matière de reporting. Pendant ce temps, les autorités fiscales disposeront de davantage d’outils et de moyens pour suivre et faire respecter les gains cryptographiques dissimulés.