{kind=link}

Bien qu’il soit généralement admis que MicroStrategy a émis une énorme dette pour acquérir la majeure partie de ses bitcoins, certains novices émerveillés pensent que le PDG milliardaire Michael Saylor n’a aucun risque de liquidation sur cette dette.

Bien que les nuances du terme « liquidation » soient importantes, certaines personnes croient honnêtement que MicroStrategy ne peut pas faire défaut sur sa dette, quel que soit le prix du bitcoin.

Ce n’est pas vrai. Il n’y a pas de déjeuner gratuit à Wall Street.

Les prêteurs de MicroStrategy courent un risque de défaut. Plus précisément, ils prêtent des dollars américains à MicroStrategy et s’attendent à un remboursement en dollars américains ou équivalents. Même les prêteurs des séries récentes qui ont renoncé à tous les paiements d’intérêts s’attendent à récupérer leur capital à l’échéance.

Pour être clair, aucun prêteur n’a accepté d’accepter un remboursement en bitcoin, et aucun prêteur n’a accepté de libeller son remboursement du principal en bitcoin. Ils ont prêté des USD et attendent l’USD, ou son équivalent ou un montant supplémentaire d’actions MSTR, à l’échéance du prêt.

La conversion de dettes n’est qu’un remboursement sophistiqué en USD

Oui, la majeure partie de la dette de MicroStrategy est une dette convertible. Ce type de papier commercial permet aux prêteurs d’accepter le remboursement de leur principal et des intérêts impayés via la conversion de leur prêt en actions MSTR.

En d’autres termes, leur obligation convertible est assortie d’une option d’achat gratuite.

Chaque série d’obligations convertibles de MicroStrategy spécifie un ratio de conversion et un calendrier, spécifiant le nombre d’actions que le détenteur de l’obligation peut recevoir lors de la conversion dans une date et une fourchette de prix MSTR.

Ceci est identique à une option d’achat. Les appels, comme leur nom l’indique, sont des titres qui permettent au propriétaire de rappeler les actions du vendeur d’appel à un prix spécifié et à une date prédéterminée. Ceci est avantageux si le prix de l’action dépasse ce prix d’exercice à la date prédéterminée.

Tout comme les appels permettent au propriétaire d’acheter des actions à un prix prédéterminé lors d’un rallye au-dessus de ce prix d’exercice, la dette convertible MSTR permet également à un détenteur d’obligations de convertir un prêt en actions. Pour cette raison, il est de notoriété publique que la dette convertible intègre de facto une option d’achat.

Lire la suite : Les calculs derrière le pari Bitcoin de MicroStrategy

Les prêteurs paient et MicroStrategy doit les rembourser

Pour récapituler, les prêteurs paient MicroStrategy :

- Capital (le principal du prêt),

- Le risque de défaut (le coût pondéré en fonction de la probabilité de ne pas récupérer son argent), et

- Le coût d’opportunité de leur capital (disons, le rendement moyen du S&P 500).

En compensation de ce capital, MicroStrategy s’engage à rembourser les prêteurs :

- Intérêts trimestriels (applicables à la plupart mais pas à la totalité de ses séries de dettes),

- Capital (à l’échéance), et

- Conversion facultative en actions (option d’achat intégrée).

Au moment de mettre sous presse, MicroStrategy avait des engagements en cours pour rembourser aux prêteurs des dizaines de milliards de dollars à différentes échéances allant de l’année prochaine à 2032.

L’entreprise peut soit rembourser le prêt et les intérêts en USD, soit permettre au détenteur de l’obligation de convertir sa valeur en USD en actions ordinaires. Le prix de conversion implicite de ces prêts en actions MSTR – c’est-à-dire leurs prix d’exercice de type call – varie de 39,80 $ à 672,40 $ par action.

Capacité future de MicroStrategy à rembourser les prêteurs

La grande majorité des prêts en cours de l’entreprise sont garantis par ses actifs et sa solvabilité. Étant donné que MicroStrategy a des opérations commerciales minimes en plus de détenir des bitcoins, ces prêts sont principalement garantis par le solde de 386 700 bitcoins de la société.

Pour être clair, les dettes de MicroStrategy ne sont pas garanties. En d’autres termes, les prêteurs ne possèdent pas de bitcoin comme garantie. Ils ont simplement accepté la promesse de remboursement de MicroStrategy.

Pour cette raison, MicroStrategy ne court pas de risque de liquidation dans le sens où un prêteur obligerait l’entreprise à vendre du bitcoin si le bitcoin tombait en dessous d’un certain prix. Aucun prêteur ne peut forcer MicroStrategy à liquider le bitcoin s’il plante soudainement au cours de la journée.

Néanmoins, MicroStrategy présente un risque de liquidation du bitcoin – non pas à un prix déclencheur particulier, mais au fil du temps.

En savoir plus: Les taureaux de MicroStrategy pensent que Michael Saylor peut le pomper jusqu’à 10 fois son BTC

Le calendrier, et non le prix, pourrait liquider le bitcoin de MicroStrategy

Plus précisément, MicroStrategy doit gagner ou vendre suffisamment de bitcoins pour payer les intérêts trimestriels sur sa dette. À l’échéance annuelle jusqu’en 2032, MicroStrategy doit posséder, lever ou vendre suffisamment d’USD pour rembourser tout prêt non converti dû.

Encore une fois, ses prêts arrivent à échéance à partir de l’année prochaine et presque chaque année jusqu’en 2032. Bien que la plupart de ces prêteurs renoncent probablement au remboursement en USD et se convertissent en actions MSTR, si le prix du bitcoin baisse et entraîne MSTR vers le bas, les prêteurs ont le droit de exiger le remboursement en USD.

Si le bitcoin est en baisse, le MSTR diminue, puis les prêteurs exigent le remboursement en USD de leur principal à l’échéance de leur prêt, MicroStrategy serait en grande difficulté.

À ce stade, elle devra rechercher des financements supplémentaires, ce qui risque de diluer ses actionnaires ou d’émettre des dettes à rendement plus élevé ou d’autres types de dette punitive. Si Bitcoin et MSTR baissent trop, l’entreprise pourrait faire faillite dans le pire des cas.

Les créanciers sont supérieurs aux actionnaires ordinaires. Ils seront remboursés en premier en cas de faillite, avant que les actifs ne soient distribués à quelqu’un d’autre.

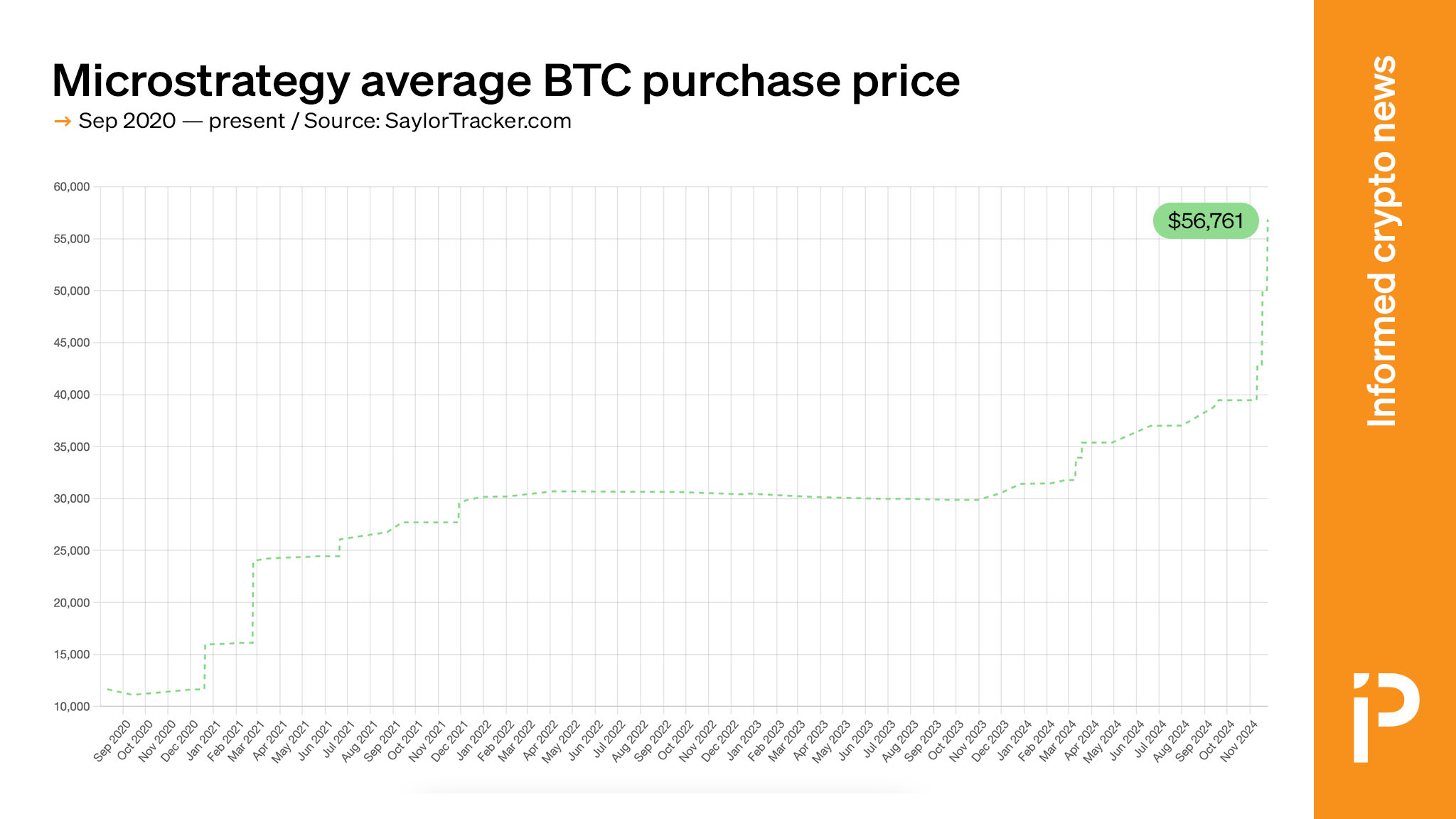

Le prix d’achat moyen de Bitcoin de MicroStrategy est actuellement d’environ 56 761 $. Si le bitcoin tombe en dessous de ce prix, le MSTR s’échangera certainement à la baisse et les détenteurs d’obligations s’inquiéteront.

Cliquez pour agrandir.

Lire la suite : Michael Saylor a perdu le contrôle des votes de MicroStrategy

Une légère baisse est gérable. Saylor pourrait vendre certaines actions, émettre davantage de dettes ou liquider quelques bitcoins pour rembourser les intérêts ou le principal des échéances à court terme.

Le pire scénario pour Saylor, cependant, est un marché baissier prolongé. Si le bitcoin reste inférieur au coût de base de MicroStrategy pendant de nombreuses années, Saylor aura du mal à honorer ses obligations en dollars envers les prêteurs. Au fil des années, le calendrier encouragera les liquidations de bitcoins pour assurer le remboursement du principal.

De toute évidence, les investisseurs de MicroStrategy sont optimistes à l’égard du Bitcoin et minimisent la probabilité de ces perspectives baissières. Miser sur des prix plus élevés s’est certainement avéré payant cette année. Il n’est pas certain qu’il s’agisse d’une stratégie qui continuera à fonctionner.