{kind=link}

Ceci est un segment du bulletin d’information Forward Guidance. Pour lire les éditions complètes, s’abonner.

Quelque chose de très intéressant est apparu dans le procès-verbal de la réunion de novembre du FOMC cette semaine, qui n’a rien à voir avec les attentes de réduction des taux.

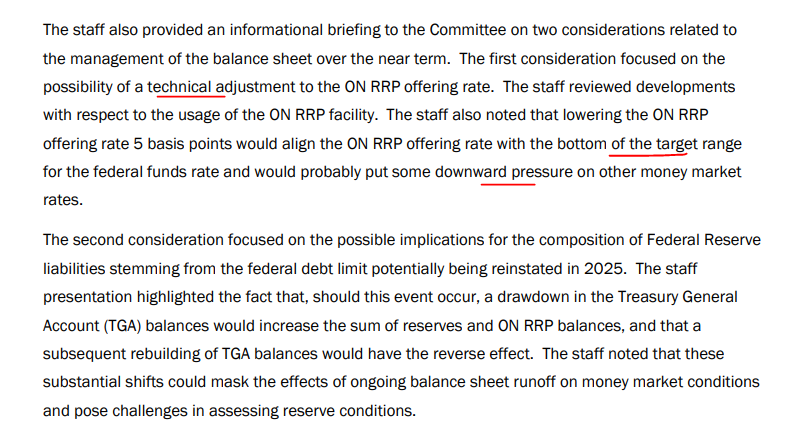

Caché au plus profond du procès-verbal se trouvait l’extrait suivant :

Essentiellement, la Fed envisage d’abaisser de 5 points de base le taux d’attribution des actifs du mécanisme de prise en pension, ce qui abaisserait le bas de la fourchette cible de la fourchette de taux des fonds fédéraux.

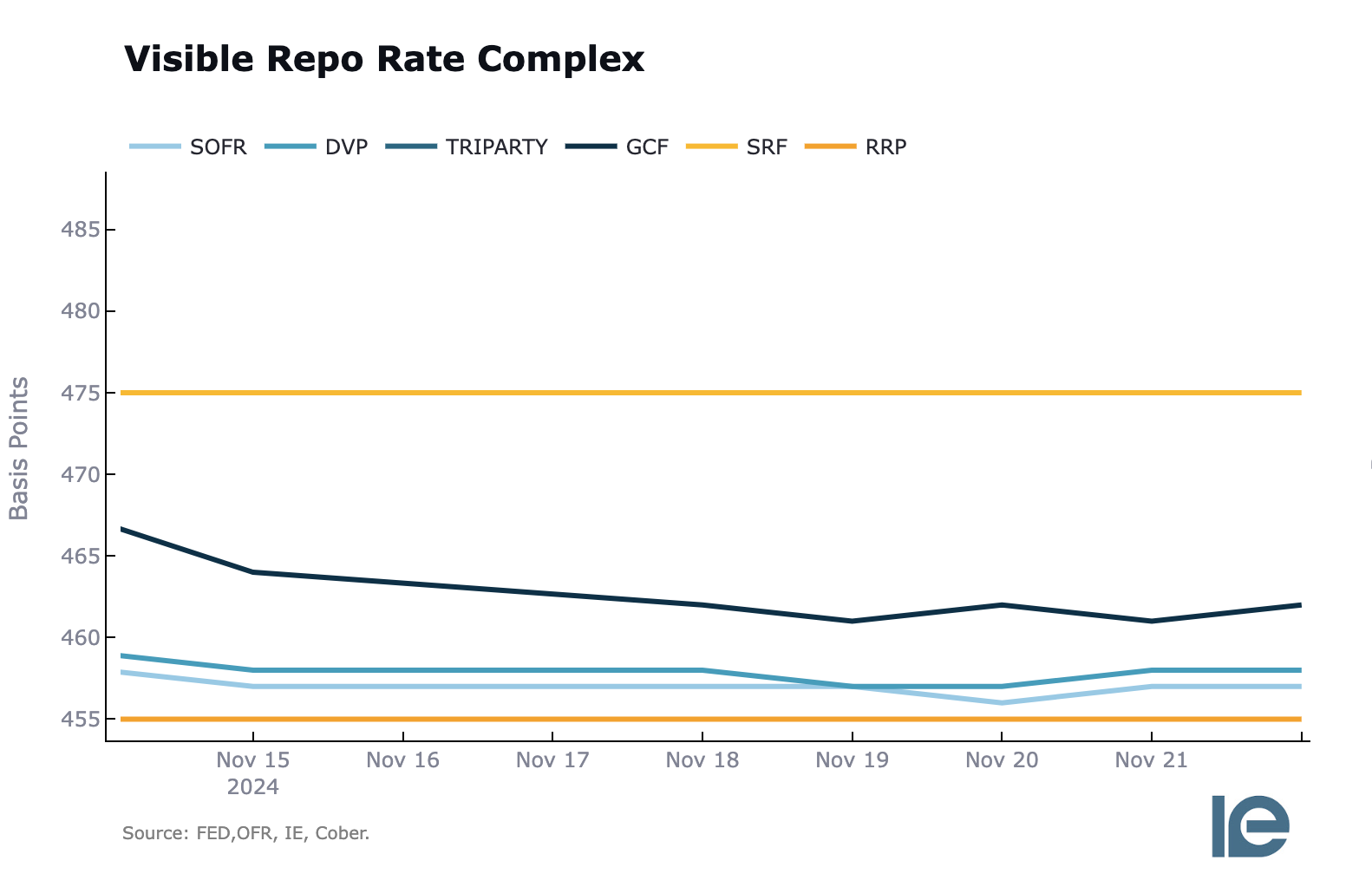

Voici à quoi ressemble visuellement ce complexe :

On ne peut que spéculer sur la raison pour laquelle le FOMC souhaite baisser ce taux, mais il existe une théorie convaincante :

Compte tenu de la récente utilisation de la facilité de pension permanente qui s’est produite à la fin du trimestre précédent, associée au fait que les membres du FOMC reconnaissent que le temps presse pour savoir combien de temps le QT peut durer sans que des tensions potentielles n’apparaissent dans le système de plomberie monétaire, le FOMC pourrait Il faudra essayer d’anticiper cette situation en encourageant les sorties du RRP et en augmentant les réserves des banques pour fournir suffisamment de liquidités.

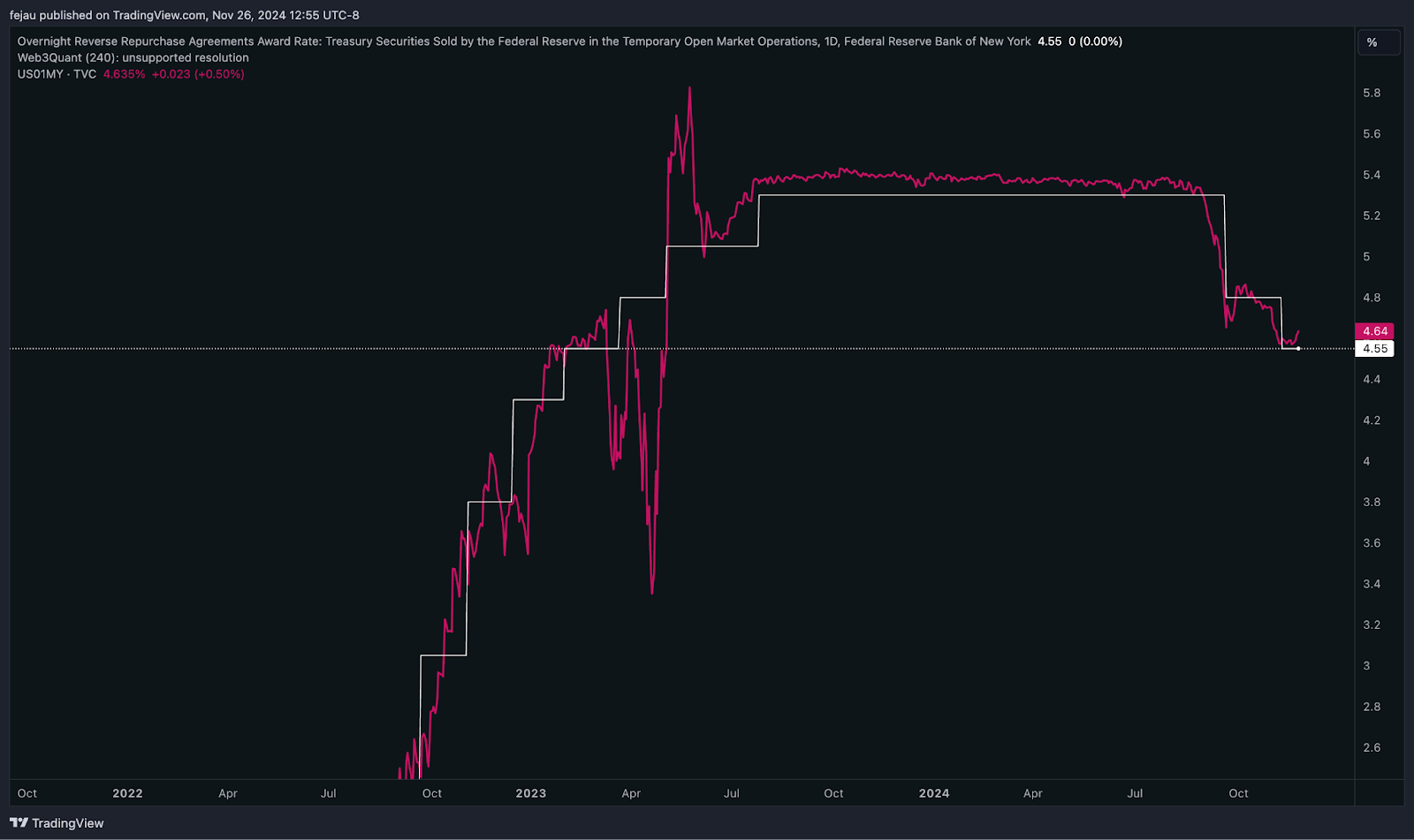

Comme le montre ce graphique comparant le bon du Trésor de 1 million de dollars au taux d’attribution du RRP, les fonds du marché monétaire alternent généralement entre la détention des deux, en fonction de celui qui a le rendement le plus élevé à ce moment-là. En diminuant le taux d’attribution, les bons du Trésor deviennent plus attractifs :

Comme nous pouvons le constater dans le solde actuel du RRP, il reste encore 186 milliards de dollars de liquidités « bloquées » dans le RRP. En abaissant le taux d’attribution, il semble que le FOMC tente d’injecter cet argent dans le système financier au sens large pour garantir que la liquidité reste abondante. Cela s’inscrit dans le contexte d’un QT en cours qui se rapproche d’un objectif potentiel qui pourrait mettre à rude épreuve les niveaux de réserves des banques :

Il faudra attendre la prochaine réunion du FOMC en décembre pour confirmer si tel sera effectivement le cas. Le fait est, cependant, qu’en reconnaissant même cette dynamique potentielle, le FOMC signale qu’il est de plus en plus préoccupé par les niveaux de liquidité des réserves bancaires.