{kind=link}

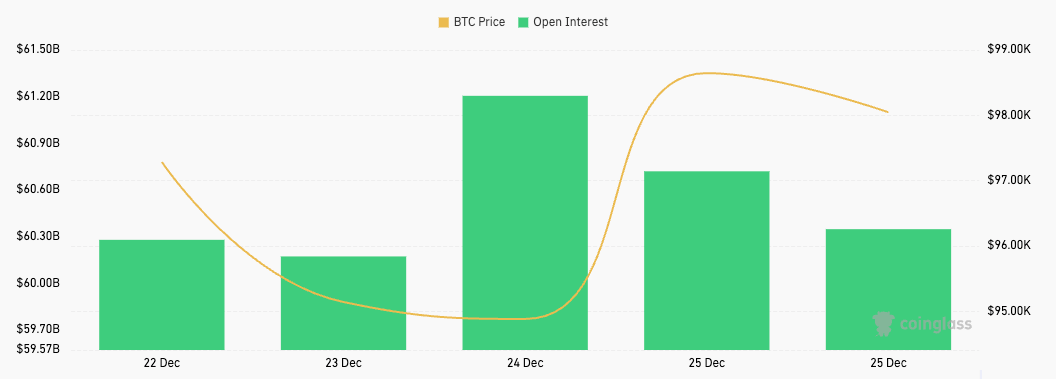

L’esprit des fêtes n’a pas réussi à stabiliser le marché de la cryptographie, le Bitcoin ayant vu son prix chuter de 97 300 $ le 22 décembre à 94 800 $ le 24 décembre. Le jour de Noël a connu une légère reprise, mais le Bitcoin s’est consolidé à nouveau à 98 000 $ après avoir rencontré une résistance importante. au-dessus de 99 000 $.

Cette volatilité des prix s’est accompagnée d’une volatilité égale sur le marché des produits dérivés. Le marché à terme a maintenu des taux d’intérêt ouverts relativement stables, allant de 60 à 61 milliards de dollars au cours de la même période, avec une baisse de 61,21 milliards de dollars à 60,35 milliards de dollars le 25 décembre.

Cette diminution des contrats à terme OI parallèlement à la hausse des prix suggère que les traders clôturent leurs positions longues avec effet de levier pour prendre des bénéfices et réduire leur appétit pour l’effet de levier à mesure que les prix augmentent. Le moment choisi pour cette baisse de l’OI, au-dessus du niveau psychologique de 98 000 $, montre une prise de bénéfices et une réduction des risques de la part des traders à effet de levier.

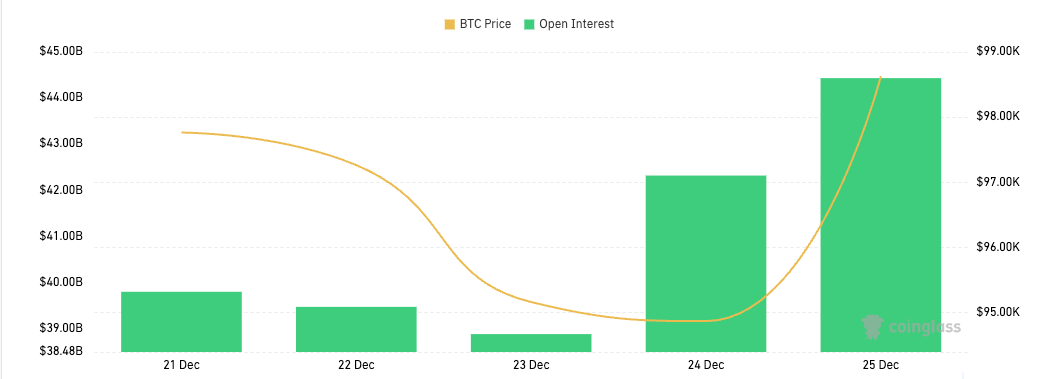

En revanche, le marché des options a montré une certaine vigueur au cours des derniers jours, l’OI étant passé de 39,47 milliards de dollars à 44,43 milliards de dollars, soit une hausse de 12,6 %. Les données de CoinGlass montrent que le sentiment sur les options est résolument haussier, les appels dominant à la fois les intérêts ouverts (63,58 % contre 36,42 % de puts) et le volume (57,22 % contre 42,78 % de puts). Cette répartition du positionnement des options suggère fortement que les traders anticipent un potentiel de hausse supplémentaire.

La divergence entre les contrats à terme et les options OI indique un changement dans l’appétit pour le risque du marché. Plutôt que de représenter un pur désendettement, ce changement suggère que les traders deviennent plus nuancés dans leur approche de l’exposition au marché. Les données montrent que les traders s’éloignent lentement des positions à terme à fort effet de levier et à risque illimité au profit de stratégies d’options à risque défini qui offrent un potentiel d’exposition similaire avec une gestion des risques supérieure. Ce comportement est particulièrement visible à des niveaux de prix plus élevés, où le risque de baisse devient plus prononcé.

Les traders professionnels sont à l’origine de ces changements de marché, car ils préfèrent généralement les options de gestion précise des risques et de dimensionnement des positions avec des paramètres de perte maximale exacts. La croissance de l’activité sur les options, en particulier avec des stratégies complexes telles que les spreads et les straddles, indique une participation institutionnelle croissante et une maturation globale du marché. Et bien que le marché à terme soit encore bien plus important que celui des options, la croissance que nous avons constatée dans les options montre que les traders développent des stratégies de gestion des risques plus avancées à mesure que l’infrastructure du marché s’améliore.

Cela a des implications importantes sur les prix et la liquidité. Avec moins de risque de liquidation direct des contrats à terme et une action des prix des options davantage influencée par le gamma, nous pourrions assister à des mouvements à la hausse plus lents et plus contrôlés, bien que des mouvements de prix brusques restent possibles si les prix d’exercice clés sont dépassés. Ce changement affecte également la profondeur du marché, les marchés à terme pouvant afficher une liquidité réduite tandis que les teneurs de marché d’options assument des rôles plus importants, conduisant à des flux de couverture plus complexes sur le marché au comptant.

Malgré des indicateurs de marché globalement sains, il existe toujours des risques. Les niveaux absolus élevés des intérêts ouverts sur les contrats à terme (plus de 60 milliards de dollars) et les options (plus de 44 milliards de dollars) indiquent une participation importante au marché, ce qui signifie un potentiel de volatilité. Le positionnement important en call pourrait accélérer les mouvements haussiers et créer un risque de dénouement brutal si le prix baisse.

L’OI post-options Bitcoin atteint 44 milliards de dollars alors que les échanges à terme se refroidissent est apparu en premier sur aimarketcap.