{kind=link}

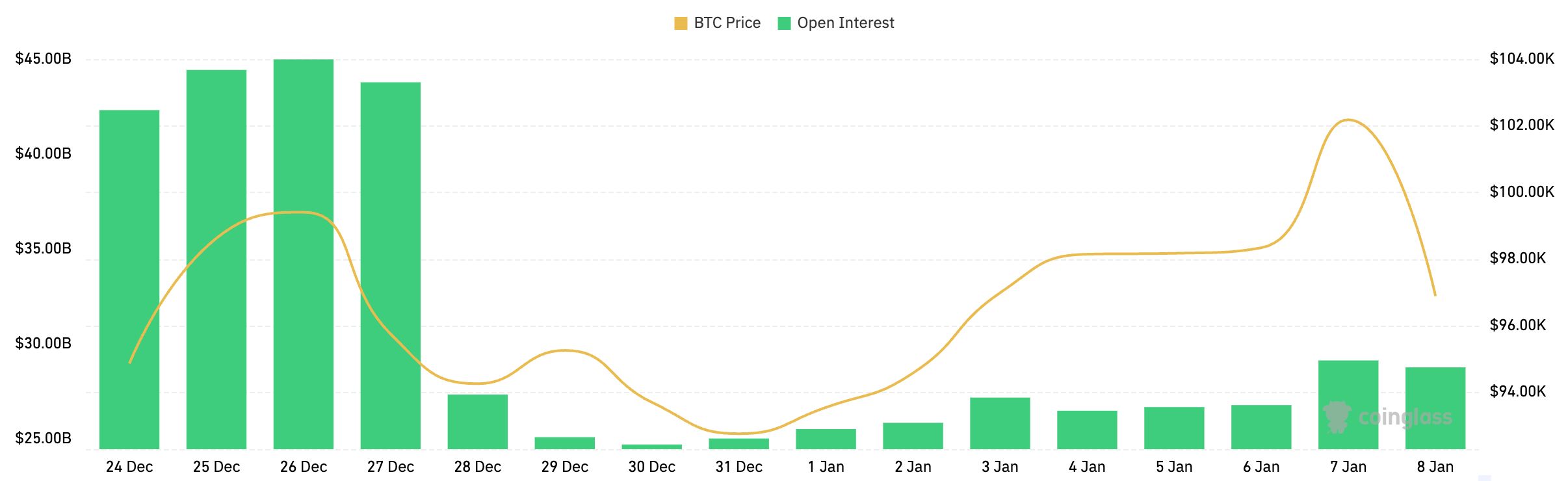

Le marché des options Bitcoin a connu une volatilité importante en décembre, le total des intérêts ouverts étant passé de 44,99 milliards de dollars à 29,13 milliards de dollars entre le 26 décembre et le 7 janvier. Cette baisse de 35 % a marqué l’une des plus grandes poussées d’intérêts ouverts de l’année dernière, changeant fondamentalement le positionnement du marché à l’horizon 2025.

Le principal catalyseur de ce dénouement massif a été la volatilité des prix du Bitcoin. Après avoir atteint 99 405 dollars le 26 décembre, le Bitcoin a fortement chuté à 92 759 dollars le 31 décembre, soit une baisse de 6,69 % en seulement cinq jours. Bien que la baisse de 6,69 % puisse sembler minime compte tenu de la volatilité historique du Bitcoin, le marché est récemment devenu très sensible aux chutes en dessous du niveau psychologique de 100 000 $. La vitesse et l’ampleur du mouvement du Bitcoin ont probablement déclenché une cascade de fermetures de positions, affectant les traders à effet de levier qui ont accumulé une exposition au-dessus de 100 000 $ lors du précédent rallye.

Cependant, les données montrent que cette baisse des prix n’était pas seulement un virage baissier mais un changement structurel dans la façon dont les traders abordent le risque. Alors que l’intérêt ouvert a fortement chuté, le prix du Bitcoin s’est redressé et a même dépassé les 102 000 dollars avant de revenir à 95 000 dollars. Cette divergence entre la reprise des prix et la réduction de l’intérêt ouvert indique que les traders sont plus prudents malgré l’action haussière des prix.

Les données de CoinGlass ont montré que les appels représentaient 60,51 % des intérêts ouverts mais seulement 41,54 % du volume des transactions, les options de vente représentant 58,46 % du volume quotidien le 7 janvier. Cette répartition suggère que les traders maintiennent leurs positions haussières à long terme tout en négociant activement des options de vente pour se protéger. , un changement notable par rapport à la mi-décembre, lorsque les appels dominaient à la fois l’intérêt ouvert et le volume.

L’impact de la volatilité des prix en décembre sur le positionnement des options devient encore plus évident lorsqu’on examine le comportement du marché pendant la baisse. La forte baisse a profité aux détenteurs d’options de vente et a probablement entraîné des pertes importantes pour les vendeurs d’options d’achat nues, entraînant des ajustements de position sur l’ensemble du marché. L’évolution quotidienne moyenne des prix de 1,56 % au cours de cette période aurait particulièrement affecté l’exposition gamma, obligeant les teneurs de marché à ajuster leurs positions de couverture plus fréquemment.

La combinaison d’une exposition globale réduite et d’une augmentation des transactions de vente suggère que les acteurs du marché les plus sophistiqués mettent en œuvre des stratégies plus complexes plutôt que de prendre des paris purement directionnels. Ce comportement est révélateur d’un marché en pleine maturité où la gestion des risques prime sur la spéculation.

Au lieu de paris agressifs avec effet de levier, les acteurs du marché semblent utiliser des structures d’options offrant des paramètres de risque définis. Cette approche permet une participation à la hausse tout en protégeant contre les retournements brusques, une leçon probablement tirée de la volatilité de décembre.

Cette réinitialisation du positionnement sur le marché pourrait favoriser une appréciation plus durable des prix à long terme. Cependant, malgré la baisse des taux d’intérêt ouverts, le niveau absolu de l’exposition aux options reste important, à plus de 29 milliards de dollars. Cela signifie que le potentiel de volatilité est toujours présent sur le marché.

L’article Options OI connaît une chute historique alors que le marché évolue vers un trading prudent, apparu en premier sur aimarketcap.