{kind=link}

Il s’agit d’un segment de la newsletter Guidance Forward. Pour lire les éditions complètes, s’abonner.

Avec la récente confirmation de Scott Bessent en tant que secrétaire américain au Trésor, nous avons reçu la première annonce de remboursement trimestrielle sous sa direction.

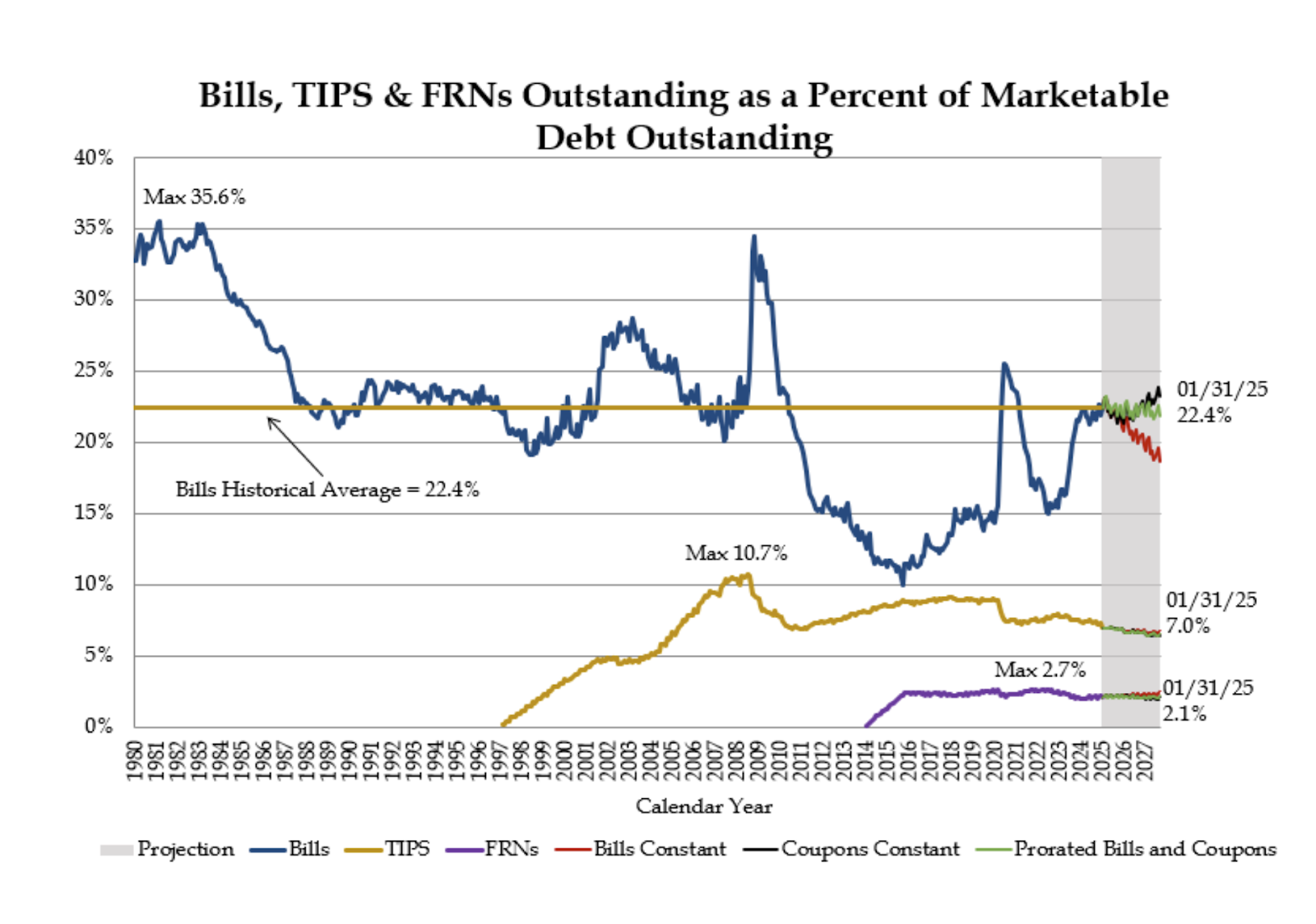

Beaucoup a été écrit au cours de la dernière année sur la politisation potentielle de la composition de la dette émise par le Trésor et comment cela pourrait avoir un impact sur les marchés.

Comme on le voit ci-dessous, la proportion de factures émises par rapport aux coupons a grimpé en flèche. Historiquement, ce type de manœuvre a été conservé en période de crise lorsque le Trésor doit collecter beaucoup d’argent très rapidement, avec peu d’impact sur la durée.

Cependant, cela s’est produit dans un régime de force économique exceptionnelle.

Avant d’être nommé secrétaire, Bessent a été publiquement critique de cette stratégie. Il a discuté de sa conviction qu’il était essentiel que la composition de la dette délivrée soit normalisée – ce qui signifie une augmentation de la proportion de la dette de plus longue durée.

Bien qu’admirable, cette stratégie serait très précaire en raison du manque de demande structurelle d’obligations de longue durée sans que la Fed n’achète pour QE, les banques centrales étrangères devenant des vendeurs nets de dette à long terme et des préoccupations concernant l’augmentation des déficits budgétaires.

Avec ce contexte, tous les yeux étaient sur la QRA de cette semaine pour voir si Bessent changerait la composition de l’émission vers la normalisation.

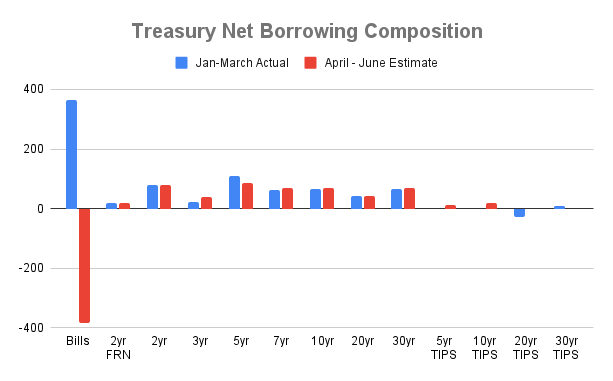

Comme on le voit dans le tableau ci-dessous de l’estimation de l’emprunt pour les deux prochains trimestres, Bessent a fait la ligne et a maintenu l’approche politique qu’il a critiqué Yellen pour:

Ce qui est encore plus intéressant, c’est l’engagement envers les conseils avant de cette émission qui a été introduit l’année dernière, Guid que le Trésor a décidé de conserver malgré les recommandations du TBAC pour le supprimer:

«En discutant des recommandations de délivrance, le comité a uniformément encouragé le Trésor à envisager de supprimer ou de modifier les directives à terme sur les tailles de coupon nominales et les enchères FRN qui ont été dans la déclaration de remboursement depuis quatre trimestres. Certains membres ont préféré laisser tomber la langue pour refléter les perspectives incertaines, bien que la majorité préférait modérer la langue lors de cette réunion. »

Malgré cette recommandation, le Trésor a gardé l’engagement suivant:

«Sur la base des besoins d’emprunt projetés actuels, le Trésor prévoit de maintenir des coupons nominaux et des tailles d’enchères FRN pendant au moins les prochains trimestres.»

Alors, quel est le point à retenir? Je vais le laisser avec un mème: