{kind=link}

Il s’agit d’un segment de la newsletter Guidance Forward. Pour lire les éditions complètes, s’abonner.

Les procès-verbaux de la réunion du FOMC de janvier ont été publiés cette semaine, offrant beaucoup de fourrage aux nerds de plomberie monétaire pour reconstituer ce que la Fed pense des réserves bancaires et sa campagne en cours de resserrement quantitatif (QT).

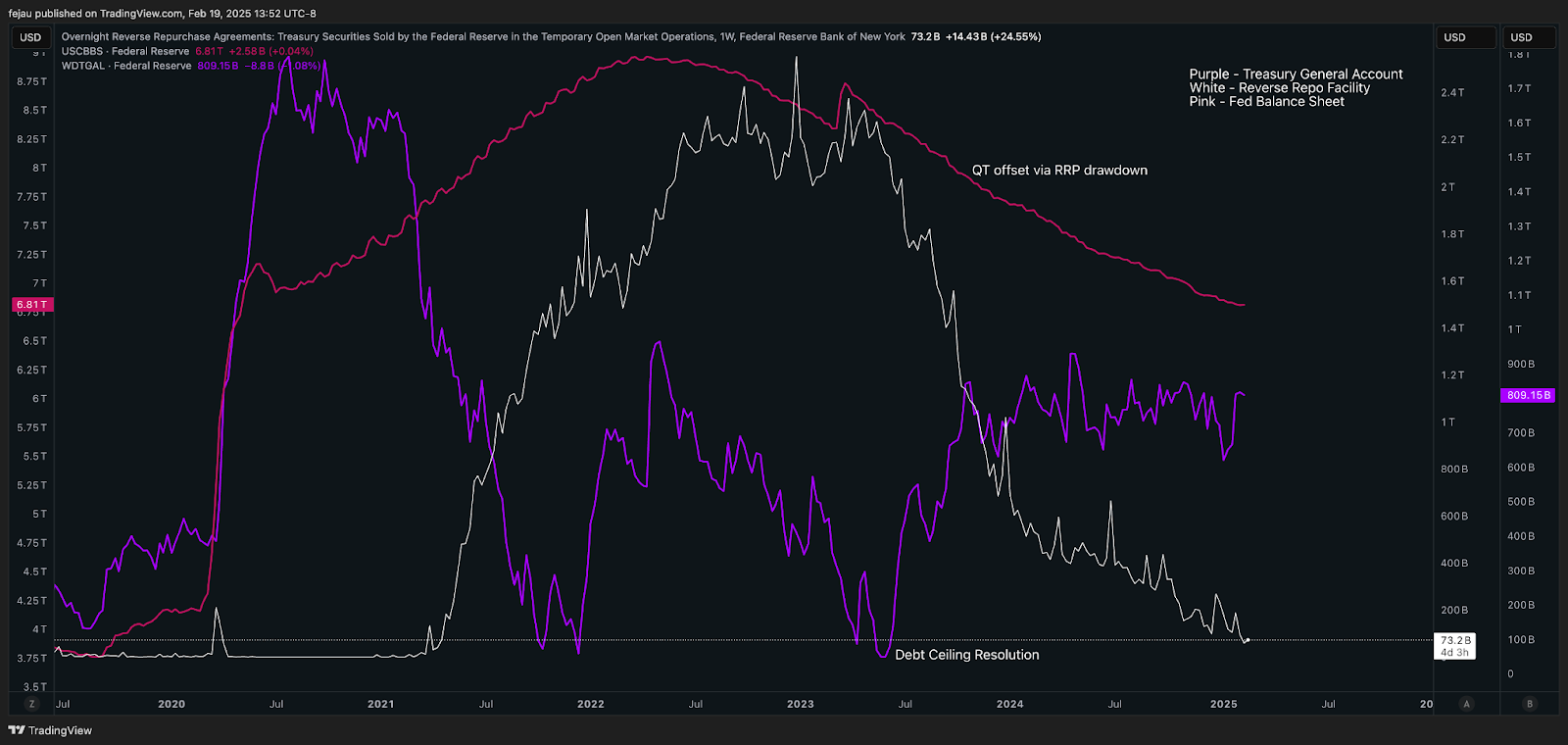

Comme le montre le graphique ci-dessous, la campagne QT a été lourde de nuances et de compensation idiosyncratique. Au fur et à mesure que le QT s’est produit, la grande majorité d’entre elle a été compensée par l’équilibre des installations de réversion (RRP) comme le montre la ligne blanche ci-dessous.

De plus, cela a été hoquet par la débâcle du plafond de la dette de 2023 et la crise bancaire de la SVB qui a conduit à la création du programme de financement du terme bancaire.

Cela dit, nous nous approchons de l’objectif final de QT en termes de niveaux de réserve bancaire que la Fed cible. Il existe de nombreuses façons de mesurer cela, mais un simple sténographie est que la Fed a ciblé un niveau de réserve idéal de 3 billions de dollars qui comprend à la fois les réserves bancaires et le RRP. Actuellement, cela nous remet à 3,27 billions de dollars.

Compte tenu de ce contexte, il y a eu beaucoup de discussions sur le moment où la Fed pourrait mettre fin à QT. Et avec la sortie du procès-verbal de la réunion du FOMC de cette semaine, nous avons reçu notre premier indice:

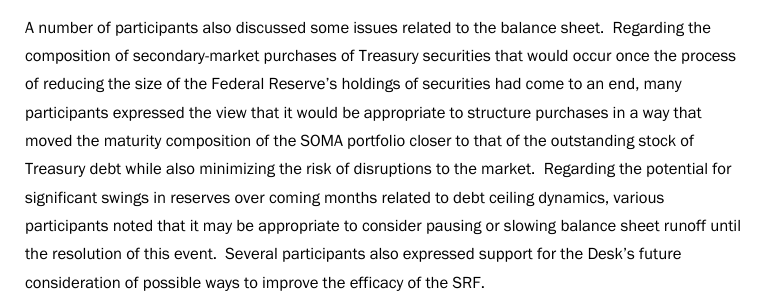

Maintenant, il y a beaucoup à déballer ici car il contient beaucoup de nuances. Commençons par eux:

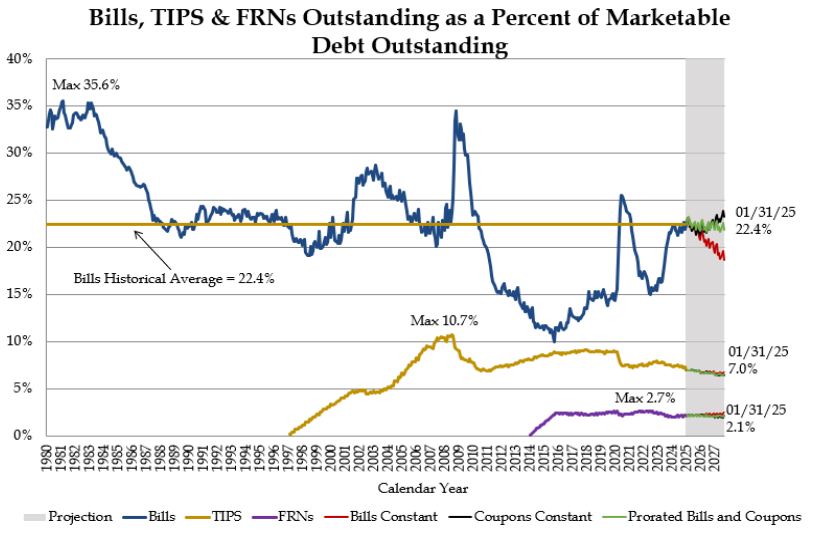

- La Fed repense la durée des obligations qu’il détient. Idéalement, il veut revenir à un niveau de durée pré-2008 et pré-QE. C’est ce qu’ils voulaient dire «approprié à structurer les achats d’une manière qui a rapproché la composition de la maturité du portefeuille SOMA plus près de celle de l’action en cours de la dette du Trésor…»

À l’heure actuelle, ce portefeuille SOMA est composé de 5% en T-Bills. Cependant, l’émission du Trésor est de 22,4%.

- La Fed est préoccupée par les implications du plafond de la dette et du tirage au sort du compte général du Trésor (TGA), ainsi que de la reconstruction de TGA suivante une fois le plafond de la dette résolu. Autrement dit, pour que le TGA soit reconstruit au niveau qu’il était avant le plafond de la dette, le Trésor doit émettre une tonne de cachettes en T. En 2023, il a pu le faire facilement parce que le RRP a été rempli à ras bord et a agi comme un amortisseur pour cela. Maintenant, assis à 73 millions de dollars, il n’y a pas de tampon. En tant que tel, la déclaration suivante a été incluse dans le procès-verbal: «En ce qui concerne le potentiel de fluctuations importantes des réserves au cours des prochains mois liées à la dynamique du plafond de la dette, divers participants ont noté qu’il peut être approprié d’envisager une pause ou de ralentir le ruissellement du bilan jusqu’à la résolution de cet événement… »

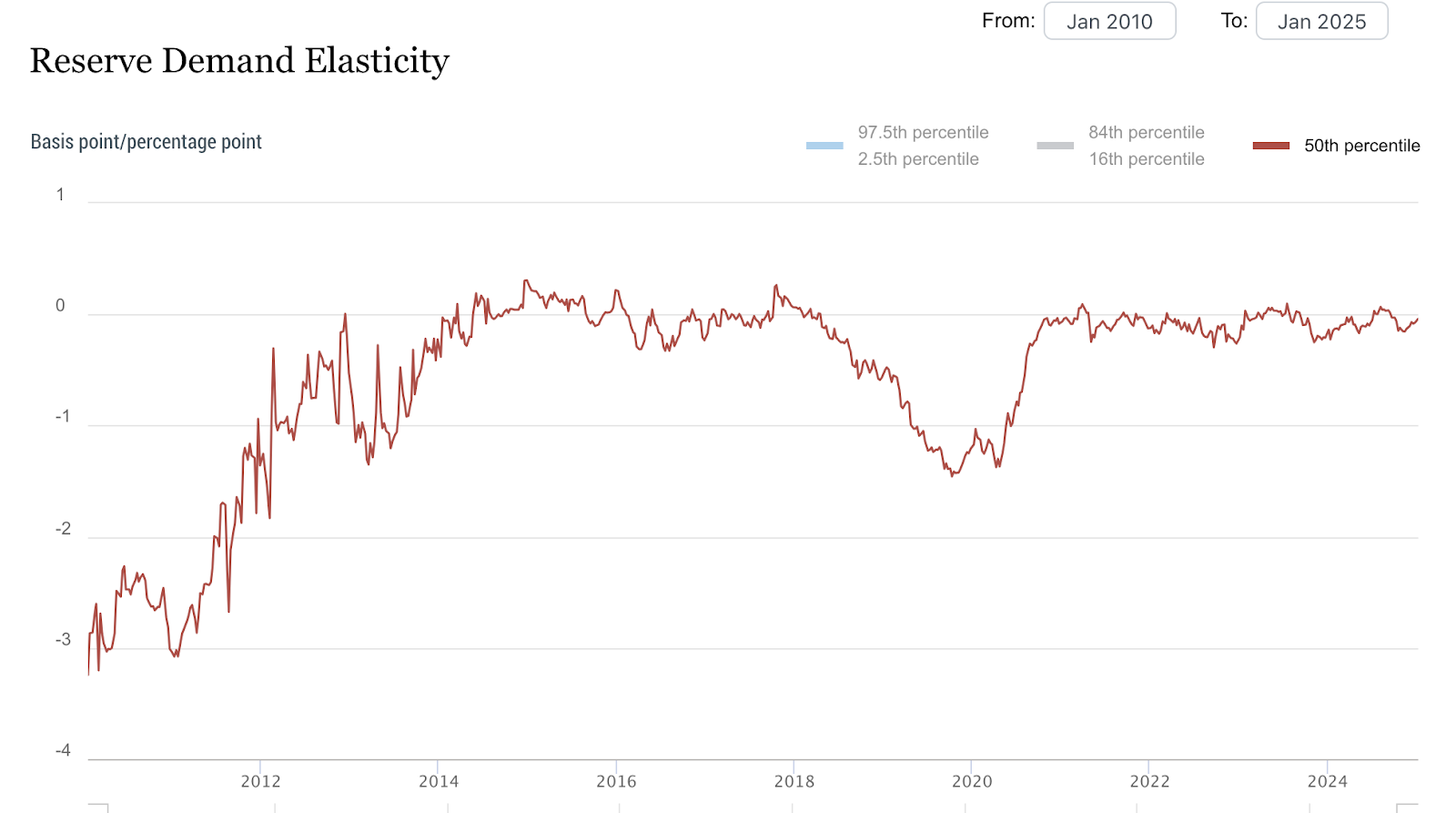

- Bien qu’il ne s’agisse pas d’une préoccupation urgente, la Fed se rapproche de plus en plus des niveaux de réserve où les «hoquets de liquidité» ont tendance à se produire. La dernière fois que cela s’est produit, c’était septembre 2019 lorsque les réserves étaient trop rares et ont provoqué une augmentation majeure de référentiels, arrêtant QT sur ses traces. Cependant, en regardant le tableau de bord de l’élasticité de la demande de réserve actuelle ci-dessous (l’une des meilleures mesures pour mesurer le risque de présentation de répenses), tant que nous sommes près de ce niveau zéro, il n’y a pas de préoccupations à court terme. Cela dit, la Fed est consciente que le temps tourne et qu’il ne veut pas une répétition de septembre 2019 – d’où sa mention que «plusieurs participants ont également exprimé leur soutien aux considérations futures du bureau des moyens possibles d’améliorer l’efficacité du SRF…» SRF, ou installation de repos permanente, est un nouvel outil permanent que la Fed a en place pour agir comme un amortisseur lors d’événements comme en septembre 2019. En mentionnant son objectif d’améliorer l’efficacité, nous pouvons supposer que la Fed se concentre sur la garantie de tous les bons outils pour continuer le ruissellement du bilan progressif.

Pour une quantité relativement courte de texte, nous avons certainement pu glaner beaucoup comment la Fed réfléchit à son bilan et aux réserves bancaires dans les prochains mois.