{kind=link}

Les monnaies numériques des banques centrales (CBDC) sont un sujet de discorde, mais que vous les aimiez ou les détestiez, elles deviennent rapidement une réalité.

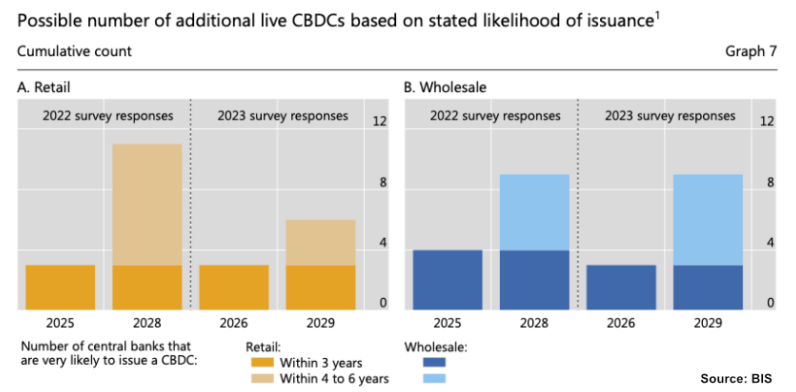

Un nouveau rapport de la Banque des règlements internationaux (BRI) montre que le nombre de banques centrales explorant les CBDC est passé de 93 % en 2022 à 94 % en 2023. La même enquête a montré une forte augmentation des programmes pilotes de CBDC depuis l’année dernière.

Alors que le nombre de CBDC de détail émises d’ici 2029 devrait diminuer, les CBDC de gros sont en plein essor. Pour ces derniers, les principales priorités sont l’interopérabilité avec les paiements nationaux, les paiements programmables, la monnaie programmable et l’interopérabilité avec d’autres CBDC, selon le rapport de la BRI.

La plateforme CBDC transfrontalière mBridge progresse

Alors que la plupart des banques centrales explorent désormais les CBDC et testent leur fonctionnement, le BIS Innovation Hub a fait passer la plateforme de paiement transfrontalier mBridge au stade du produit minimum viable (MVP).

Une transaction test entre la Chine et les Émirats arabes unis a été finalisée en janvier, et les banques centrales de Chine, de Hong Kong, de Thaïlande, des Émirats arabes unis et d’Arabie saoudite y ont déjà participé.

mBridge utilise une blockchain à autorisation privée avec chaque banque centrale participante exécutant des nœuds et validant les transactions. Il permet un règlement instantané entre les banques centrales dans leurs CBDC respectives, alors qu’aujourd’hui, cela peut prendre plusieurs jours et plusieurs intermédiaires avant que le règlement n’ait lieu.

Les CBDC sont-elles bonnes ou mauvaises ?

Comme la plupart des technologies, elles constituent une arme à double tranchant. Ils comportent également de multiples facettes, ayant des implications financières, politiques et technologiques.

Du côté positif, les CBDC permettront d’obtenir de l’argent programmable, ce qui signifie que les prestations sociales pourront être programmées de manière à ce qu’elles ne puissent être dépensées et utilisées qu’aux fins prévues. Ils inaugureront également une plus grande transparence financière, permettant aux forces de l’ordre de détecter et de réprimer plus facilement la criminalité.

Les inconvénients des CBDC ne peuvent cependant pas être ignorés. Les partisans de Liberty s’inquiètent de la surveillance financière qui remonte à 1984, de la capacité des gouvernements à geler les portefeuilles et à confisquer les fonds des dissidents et des rivaux politiques, ainsi que de la perte générale de vie privée liée à l’utilisation du papier-monnaie et des pièces de monnaie.

Les banques centrales ont pris note des inquiétudes du public concernant les CBDC et ont tenté de les rassurer. La Bundesbank allemande a récemment précisé que les CBDC protégeraient la vie privée des citoyens et ne remplaceraient pas d’autres méthodes de paiement, telles que les cartes de crédit et les espèces. Cependant, les critiques des CBDC restent sceptiques.

Une « voie médiane » alternative

Les CBDC ne sont pas un problème en soi ; ce sont les registres contrôlés par la banque centrale qui vont effrayer les gens. Les banques centrales qui gèrent les nœuds leur donneront un pouvoir pratiquement incontrôlé.

Étant donné que les CBDC semblent inévitables, une solution intermédiaire proposée consiste à les émettre sur des blockchains publiques évolutives comme BSV. Étant une blockchain de preuve de travail (PoW), aucun groupe de banques centrales ne peut avoir le contrôle complet du réseau. D’autres nœuds gérés par des intérêts privés pourraient « opposer leur veto » à toute mesure considérée comme illégale, et les règles du réseau équilibrant les besoins des émetteurs et des utilisateurs de CBDC pourraient être convenues et appliquées par tous.

Étant donné que les nœuds des blockchains PoW nécessitent de grandes quantités d’électricité, il leur est impossible de rester anonymes. Tout le monde pourrait vérifier qui gère les nœuds, et ainsi, ils seraient tous deux soumis aux ordres juridiques de leurs juridictions (par exemple, ils pourraient geler les fonds en cas de crime réel) tandis que tout le monde pourrait vérifier qui ils sont, c’est-à-dire des entités comme la Corée du Nord ou la Central Intelligence Agency (CIA) n’a pas pu prendre le contrôle du réseau en utilisant les attaques Sybil.

L’émission de CBDC sur une blockchain de services publics évolutive comme BSV est la voie médiane : toute l’efficacité et la transparence des paiements peer-to-peer avec règlement instantané peuvent être réalisées, tandis que dans le même temps, les préoccupations concernant le contrôle gouvernemental et la perte de confidentialité peuvent être résolues. apaisé.

Là encore, ce n’est peut-être pas ce que veulent les pouvoirs. C’est aux gens de leur adresser une pétition et de les convaincre que les CBDC ne sont acceptables que si les registres sur lesquels elles fonctionnent sont distribués et échappent au contrôle d’un groupe d’entités unique ou étroitement uni. Tout est une question de confiance, et BSV a été conçu pour permettre cela.

Autres avantages du CBDCS sur un grand livre public

Une plus grande confidentialité et l’absence de contrôle central sont deux des avantages des blockchains publiques. Pourtant, il existe d’autres avantages dont les critiques et les composants des CBDC pourraient bénéficier.

Le principal d’entre eux est l’interopérabilité entre les CBDC et les applications. Dans un système sans autorisation, les CBDC pourraient être utilisées dans toutes les applications construites sur le grand livre sur lequel elles s’exécutent, à condition que les créateurs de l’application les conçoivent pour être compatibles. Pensez aux CBDC sur un réseau intranet fermé plutôt que sur Internet de haut niveau.

Soudainement, les CBDC deviennent utiles pour bien plus que les simples paiements P2P entre banques centrales et les transactions en espèces entre personnes dans le monde réel. Sur une blockchain publique et évolutive, ils pourraient être utilisés dans les jeux, les plateformes de médias sociaux, les applications de communication, la finance décentralisée (DeFi) et d’autres applications basées sur la blockchain. Des micropaiements d’une valeur de quelques fractions de centime aux règlements importants, les CBDC auraient soudainement d’innombrables cas d’utilisation.

Pour que cela soit possible, ils doivent fonctionner sur un registre PoW évolutif et sans autorisation sur lequel tout le monde peut s’appuyer. La première grande CBDC à prendre cette décision sera probablement rapidement adoptée et remportera ainsi la course pour devenir la CBDC du futur.

En apprendre davantage sur monnaies numériques des banques centrales et certaines des décisions de conception qui doivent être prises en compte lors de sa création et de son lancement, lisez Le manuel de jeu CBDC de nChain.

Regarder : Les CBDC sont plus que de la simple monnaie numérique