{kind=link}

Il s’agit d’un segment de la newsletter Guidance Forward. Pour lire les éditions complètes, abonnez-vous.

Cette semaine est l’une des plus grandes que nous ayons eues depuis un certain temps pour les versions économiques.

Dans l’esprit de toutes ces données, passons à travers certains graphiques et plats à emporter.

Rapport de jolts

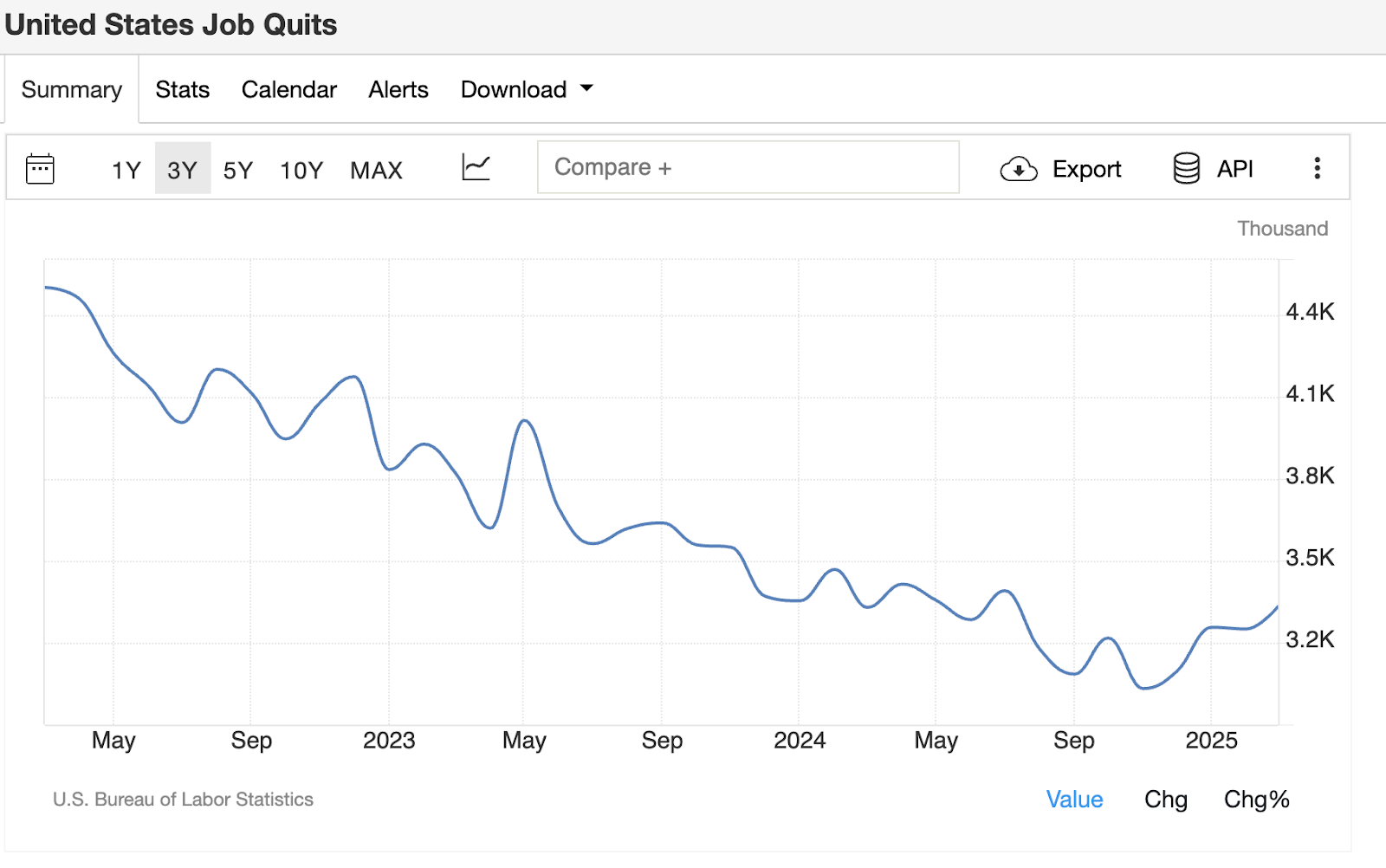

Mardi, nous avons reçu le rapport sur les offres d’emploi et le renouvellement du travail (JOLTS). C’était mixte.

D’un côté, nous avons vu des ouvertures d’emploi manquer à la baisse et commencer à rouler après quelques mois de surprises positives:

De l’autre côté, nous avons vu le taux de quitte augmenter, faisant allusion à une confiance accrue dans le marché des emplois par des personnes désireuses de quitter leur emploi et de trouver quelque chose de mieux ailleurs:

Il est assez rare de voir ces deux impressions diverger. Je pense que nous devrons voir le rapport des emplois vendredi pour obtenir une lecture plus propre sur la direction du marché du travail, qui est un moteur clé de la fonction de réaction de la Fed.

Impression du PIB

Comme mentionné dans la newsletter d’hier, nous avons reçu le premier aperçu de l’impression du PIB du Q1, qui était également assez mitigé. Le nombre de lignes supérieures de -0,3% sur le trimestre a caché des idées intéressantes:

Le grand conducteur était des exportations nettes s’écrasant plus bas, principalement en raison d’une énorme augmentation des importations. Cela réduit mécaniquement la croissance du PIB.

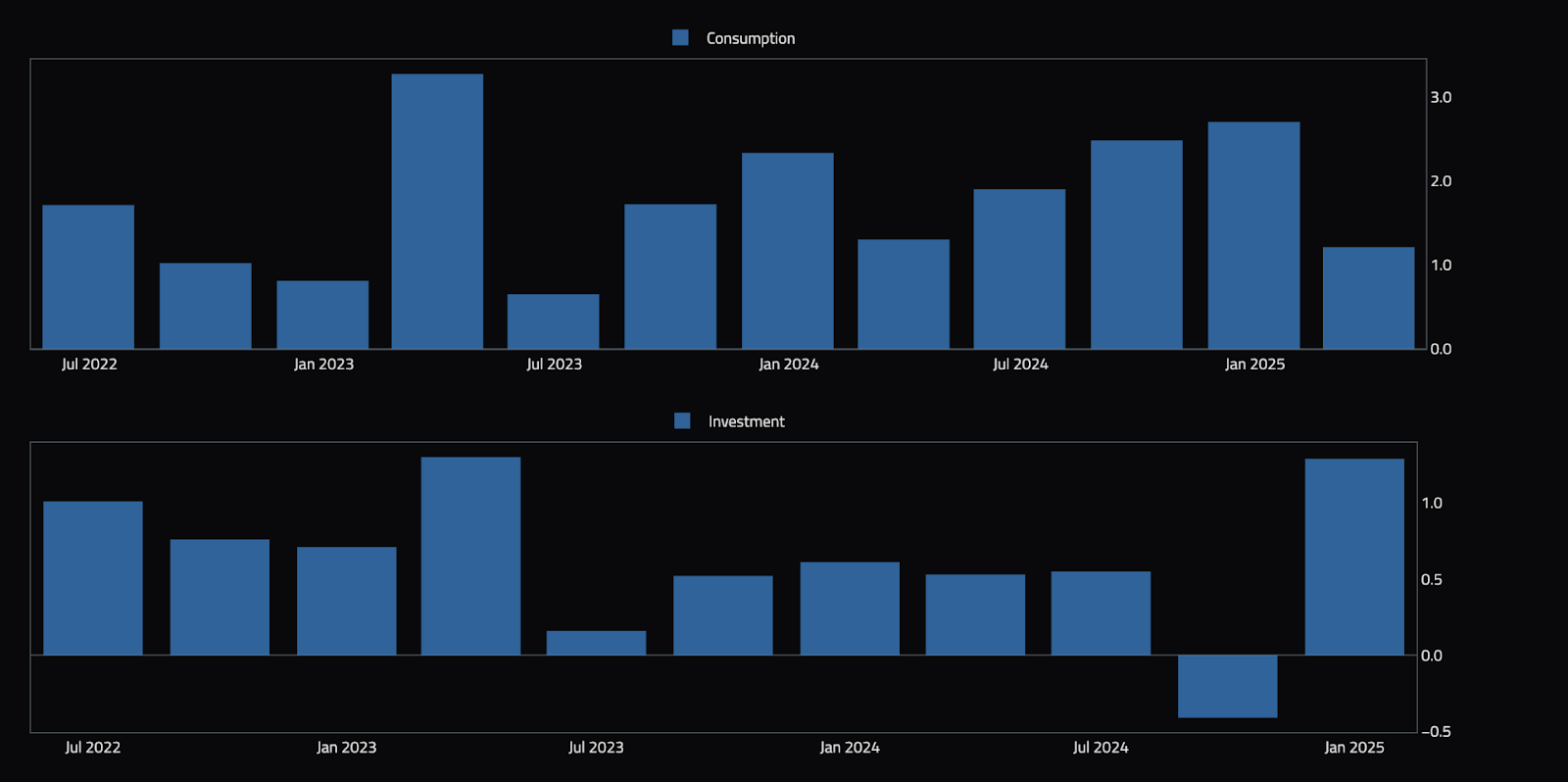

Cependant, en regardant les composantes les plus importantes du PIB, la consommation a été décemment et l’investissement a effectivement augmenté!

Cela fait allusion à quelque chose à laquelle je pensais beaucoup récemment, à savoir que les tarifs pourraient créer un mirage dans les données difficiles. Ce mirage crée l’apparence d’une économie forte en raison de tous les tarifs qui se produisent à la fois auprès des consommateurs et des entreprises qui essaient d’acheter des marchandises avant que les tarifs ne commencent vraiment.

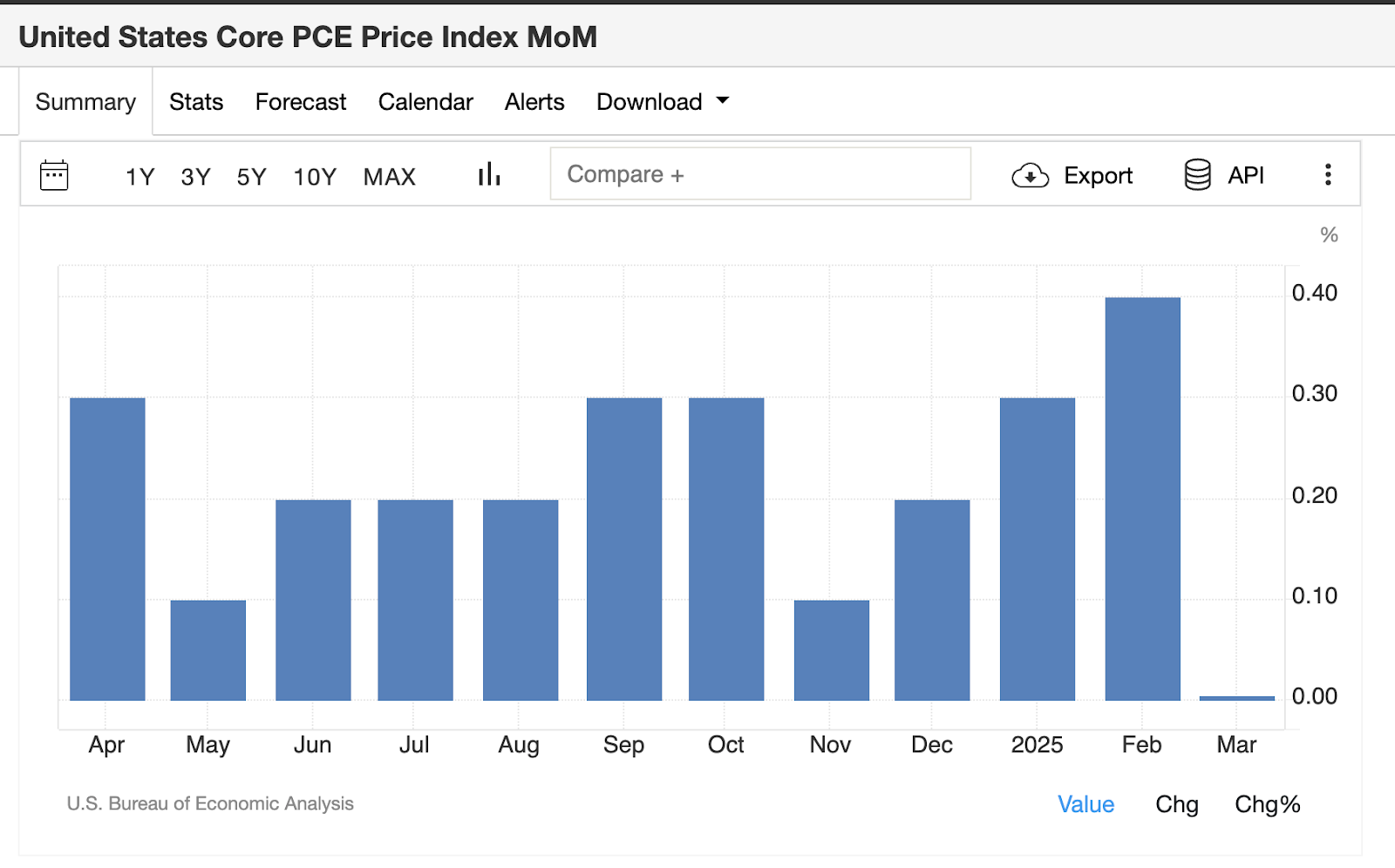

Impression de PCE de base

Nous avons également obtenu l’impression principale de dépenses de consommation personnelle (PCE), qui est arrivée à 0% de mois en mois (par rapport aux attentes consensuelles de 0,1%)!

Ce type de données met en lumière la façon dont, sans la peur de l’inflation induite par le tarif, l’inflation serait sur une voie rapide vers la cible et la Fed réduirait les taux d’intérêt comme MAD.

Enquête ISM

Enfin, aujourd’hui, les résultats de l’enquête PMI ISM Manufacturing, qui fournissent un aperçu de la façon dont l’économie digérait la guerre tarifaire.