{kind=link}

Ceci est un segment de la newsletter de ventilation. Pour lire les éditions complètes, s’abonner.

«La macroéconomie dans ce sens original a réussi: son problème central de la prévention de la dépression a été résolu.»

– Robert Lucas, 2003

Je suis assez vieux pour me rappeler quand les gens pensaient que les récessions pourraient ne plus être une chose.

Au début des années 2000, des économistes comme Robert Lucas et Alan Greenspan ont fait valoir que les récessions traditionnelles, dans lesquelles un déclin cyclique de la demande a conduit à une économie en rétrécissement, devenait une espèce menacée: moins fréquemment vue et moins dangereuse quand elles l’étaient.

Ceci était connu comme «la grande modération», mais tout comme l’idée se réconciliait, il était apparemment discrédité par la «grande récession».

Il n’y avait rien de modéré dans la récession de 2008: pic à creux, le PIB américain a chuté de 4,3%, la plus forte baisse depuis la Seconde Guerre mondiale.

Cela n’aurait cependant pas dû discréditer la thèse de modération, car la grande récession est connu plus précisément comme la grande crise financière – un objectif financier qui avait peu à voir avec la macroéconomie.

Près de deux décennies plus tard, les États-Unis n’ont toujours pas connu de récession dans «The Original Sense».

La dernière récession traditionnelle du cycle économique a remonté en 1991, lorsque le président de la Fed, Greenspan, a augmenté les taux d’intérêt à 10,5% et que le chômage est passé à 7,8% – et même cela a été considéré comme un léger ralentissement par rapport aux normes de l’époque.

Au cours des 34 années qui ont suivi, nous n’avons eu que trois récessions et ils ont tous été déclenchés par des chocs non cycliques: le buste Dotcom et le 11 septembre en 2001, la crise financière en 2008 et la pandémie covide en 2020.

Plus récemment que la semaine dernière, il semblait que nous nous dirigions inévitablement pour un quatrième.

Mais cette semaine, les marchés se sont ralliés sur un consensus croissant que nous l’éviterions à nouveau.

Ce qui me fait me demander: si une guerre commerciale soudaine ne peut pas faire basculer une expansion vieillissante dans la récession, que peut-il?

S’agit-il de pandémies et d’accidents bancaires qui provoquent des récessions maintenant?

Probablement pas.

Mais également, Greenspan avait probablement raison de dire que les récessions que nous avons seront moins fréquentes et moins sévères.

Son hypothèse était basée principalement sur une croyance en une «meilleure politique monétaire», et cela semble avoir été confirmé: si le président de la Fed Powell guide les États-Unis vers un atterrissage doux malgré l’inflation induite par la pandémie et l’incertitude induite par les tarifs, je m’attends à ce qu’il baisse dans l’histoire comme le deuxième plus grand banquier central de tout le temps (derrière le fait que le Patron Saint Flating se bat, Paul Volcker).

Une autre raison pour laquelle Greenspan a cité pour l’optimisme a été le «dépasser de la fabrication vers les services», et cela pourrait également être justifié: l’action du marché de cette semaine semble suggérer que même une augmentation de 10 fois des taux de tarif ne fera pas dérailler l’économie américaine.

«Plus une économie est flexible», a conclu Greenspan, «plus sa capacité à s’auto-corriquer en réponse à des perturbations inévitables, souvent imprévues, et donc à contenir la taille et les conséquences des déséquilibres cycliques.»

L’économie américaine, a-t-il expliqué, devenait plus flexible grâce aux stabilisateurs automatiques, à la logistique juste à temps, à la déréglementation et à la «profondeur accrue et sophistication des marchés financiers».

Des marchés plus sophistiqués donnent aux décideurs les politiques de meilleures informations avec lesquelles travailler – et les meilleures informations, bien sûr, se présentent sous forme de graphiques.

Voyons donc ce qu’ils disent.

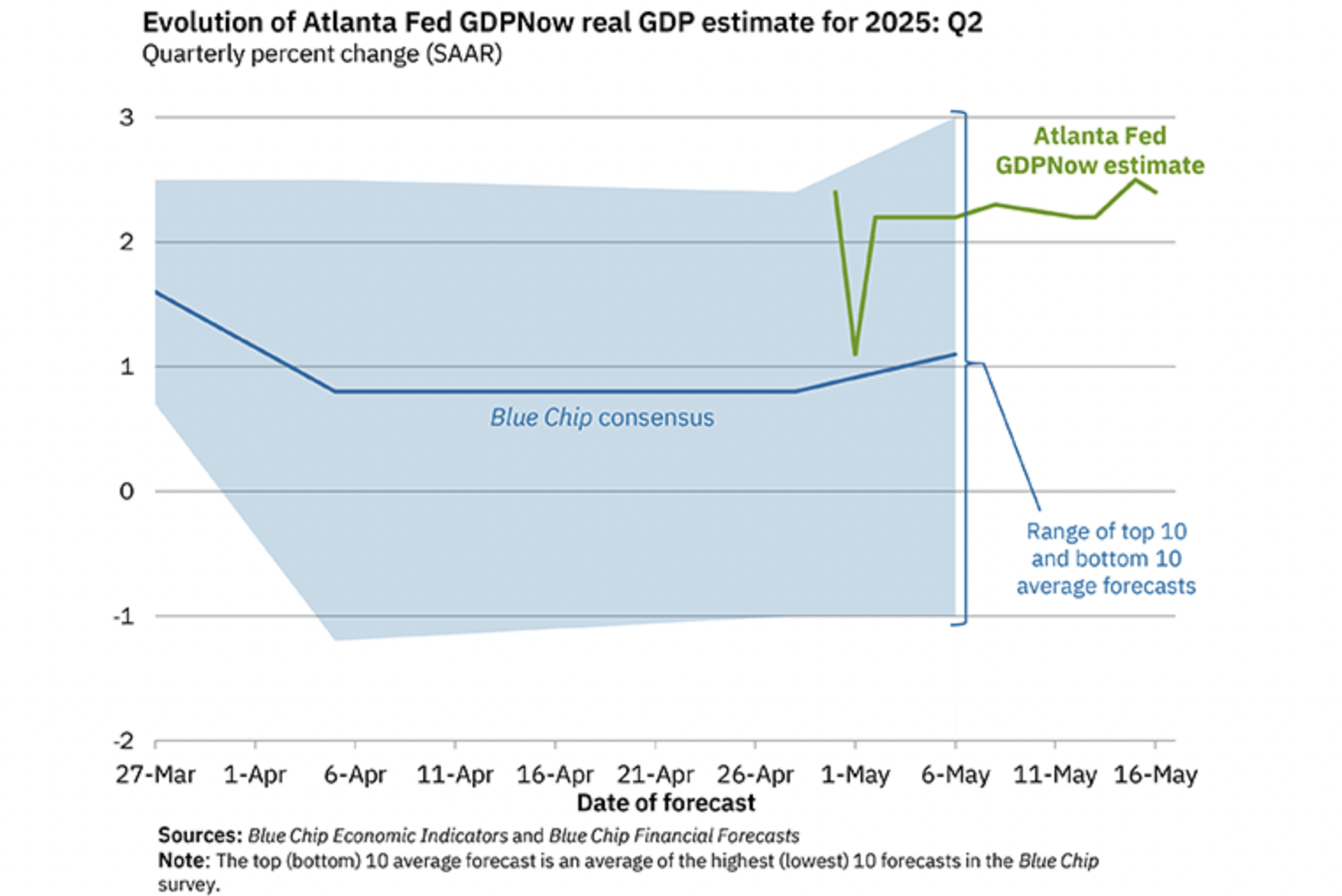

Ce ne sera pas ce trimestre:

Soudain, la prochaine récession semble aussi loin que jamais: le modèle GDPNow de la Fed d’Atlanta voit l’économie américaine augmenter de 2,4% au cours du trimestre en cours.

Il est peu probable au T3 ou au quatrième trimestre: aussi:

Les cotes de polymarket d’une récession américaine en 2025 sont en baisse à 36%.

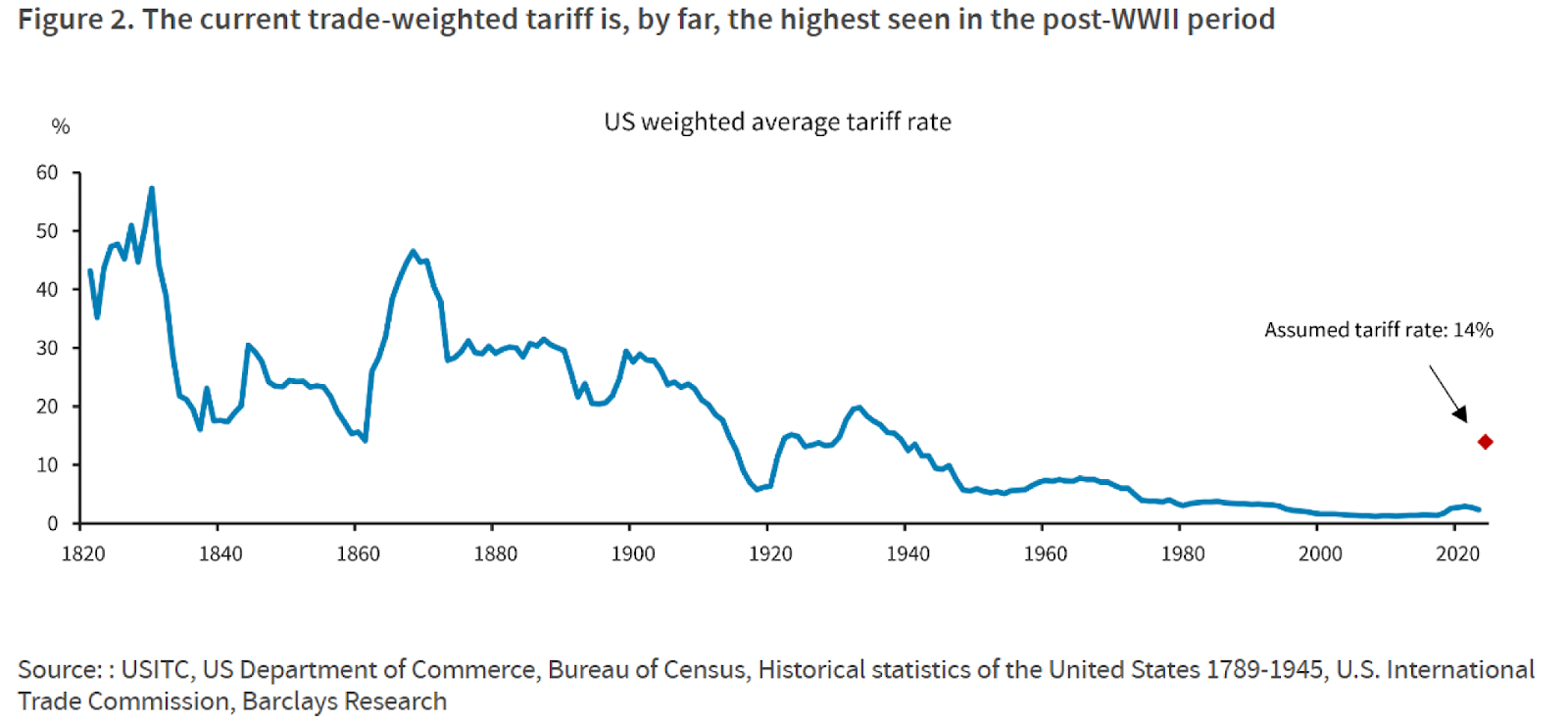

Les tarifs sont-ils au prix maintenant?

Barclays Research (via la newsletter des lots Odd), estime que le taux de tarif américain actuel pondéré par le commerce est désormais d’environ 14% et que les analystes de Goldman Sachs ont déclaré qu’il “resterait probablement élevé dans un avenir prévisible”. C’est plus bas que prévu il y a quelques semaines, mais nous ne sommes peut-être pas encore hors des bois. Le président Trump a déclaré aujourd’hui que, comme il y a trop de pays pour négocier, il décidera unilatéralement des taux de tarif au cours des deux ou trois prochaines semaines.

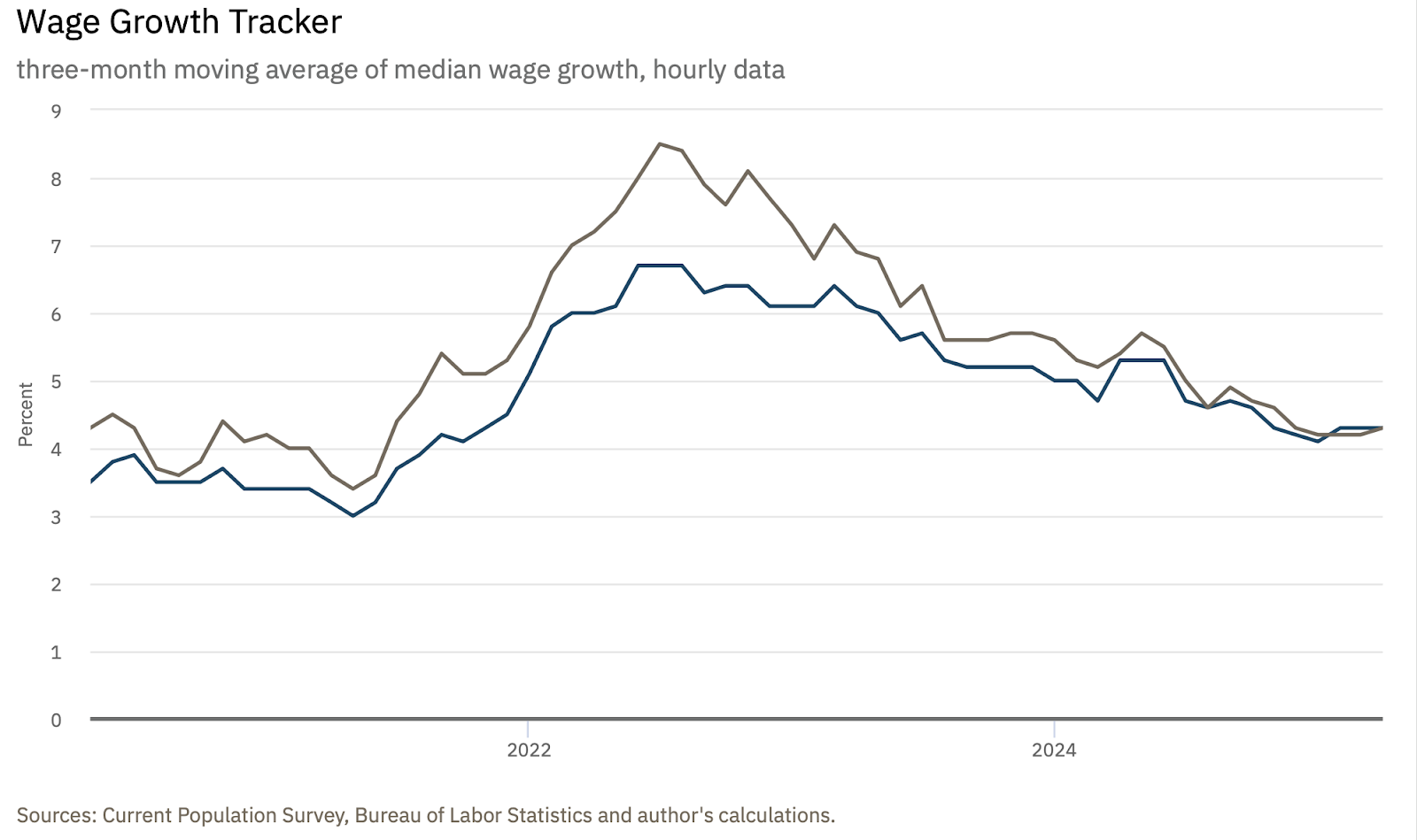

Salaires> Inflation, toujours:

Les salaires américains augmentent toujours à 4,3%, selon l’Atlanta Fed – bien supérieur à l’IPC, qui a baissé à seulement 2,3% en avril. La ligne supérieure ci-dessus est la croissance des salaires des commutateurs d’emploi, qui pourraient avoir plus à tomber: le Wall Street Journal a noté cette semaine que les deux tiers des travailleurs américains pensent qu’ils sont trop payés.

APROPOS DE RIEN:

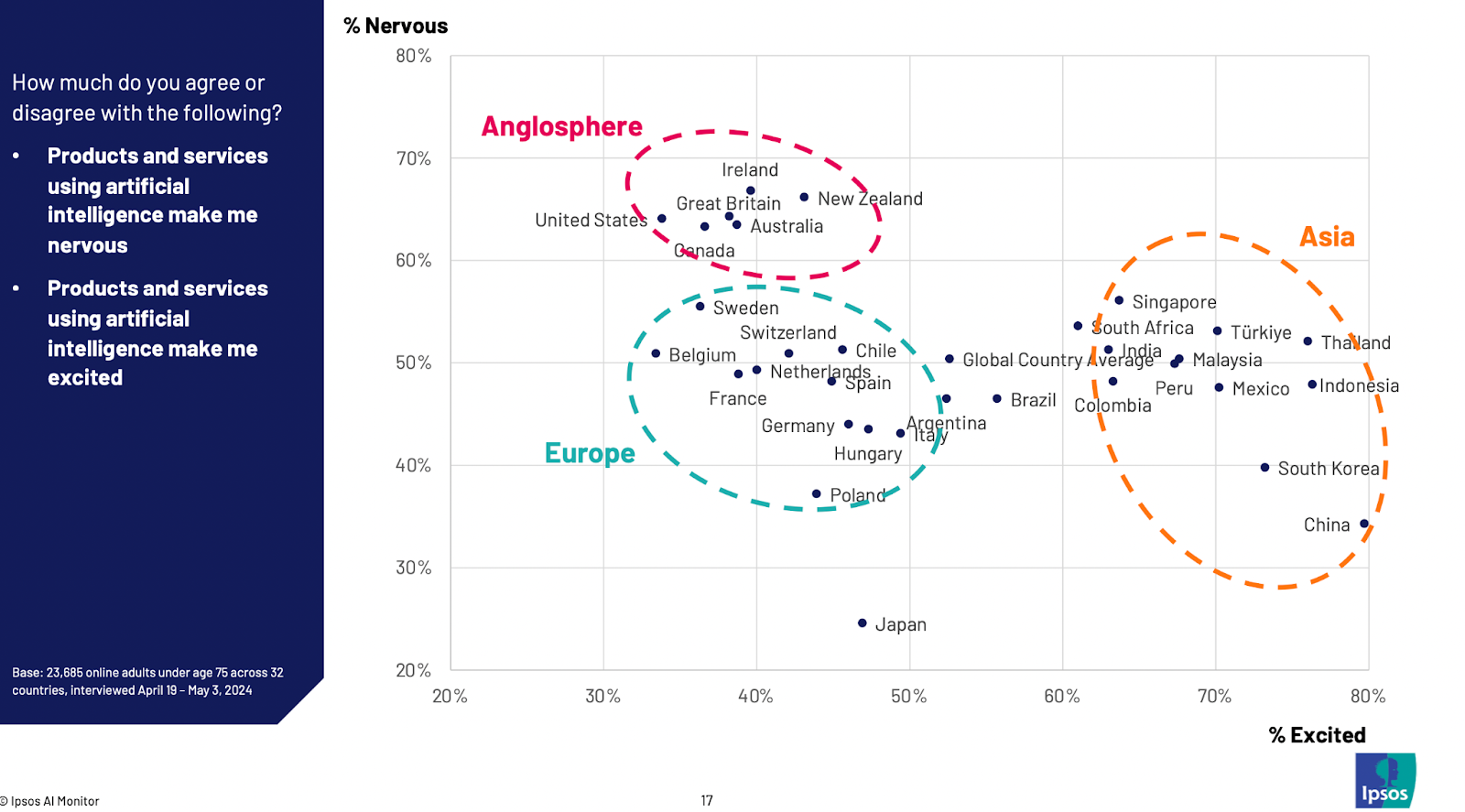

C’est à partir de 2024, mais je ne l’ai trouvé que cette semaine: une enquête IPSOS a révélé que les pays asiatiques (et certains latino-américains) sont «excités» à propos de l’IA tandis que l’Europe et l’anglosphère sont «nerveuses». Revenons dans une décennie ou deux et voyons si cela est corrélé aux taux de croissance. (Je soupçonne que ce sera le cas.)

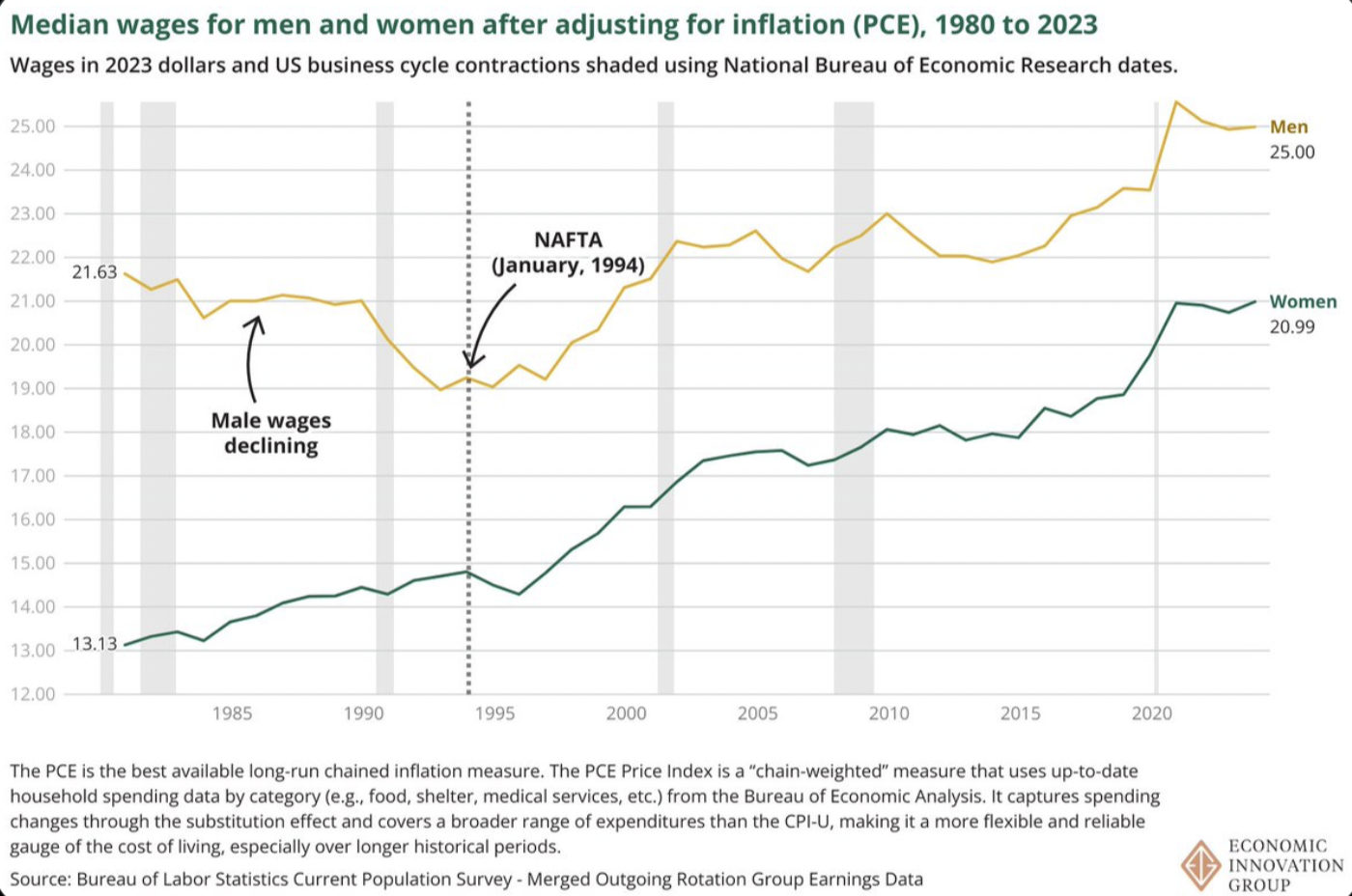

Pourquoi Joe Rogan devrait être pour le libre-échange:

John Lettieri note que le début de la mondialisation (marqué par l’ALENA en 1994) coïncide avec un changement de tendance dans les revenus masculins: après deux décennies de déclin, les salaires masculins ont recommencé à augmenter.

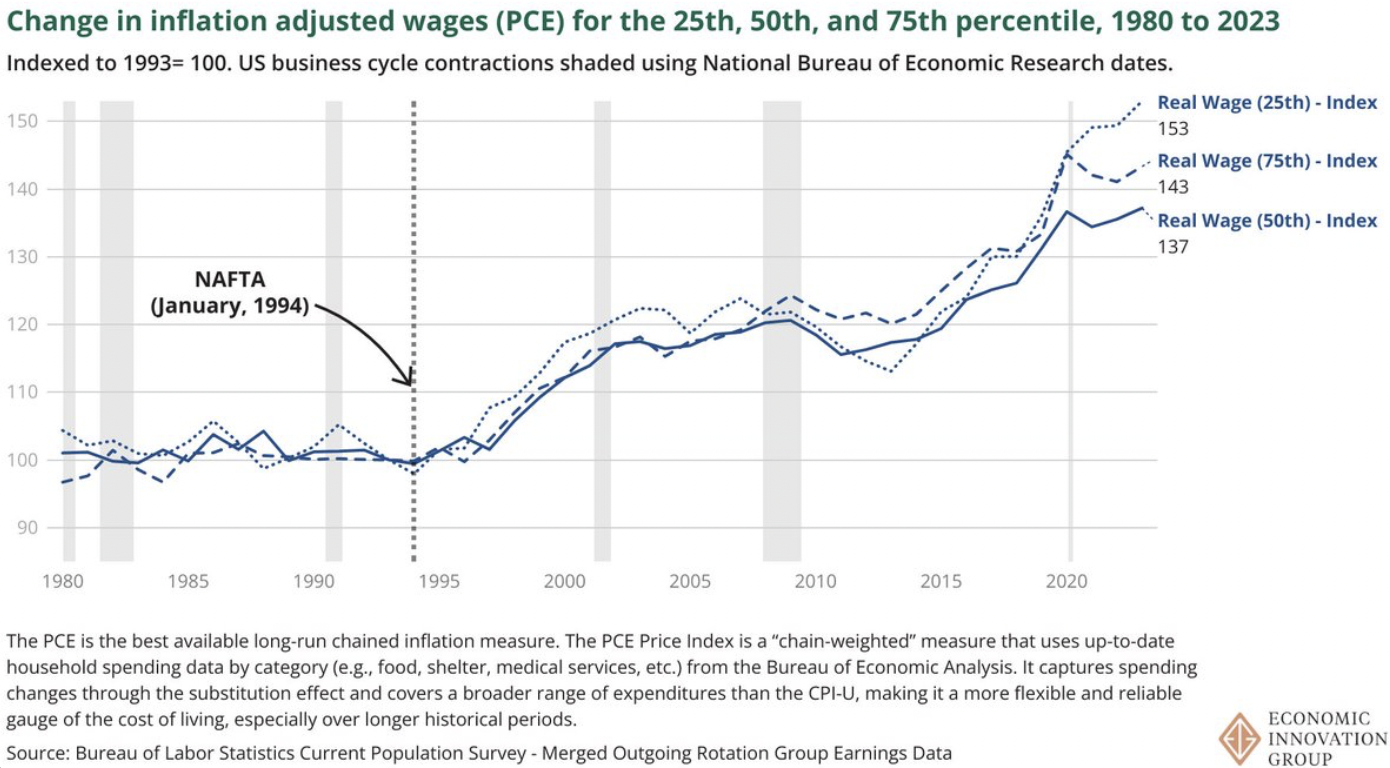

Pourquoi tout le monde devrait être pour le libre-échange?

Lettieri constate également que, à commencer par l’ALENA, les salaires du quartile le plus bas des salaires Rose plus rapide que les salaires du quartile supérieur. Si, comme moi, vous appréciez ce genre de violations narratives, son fil complet sur le commerce est une lecture incontournable.

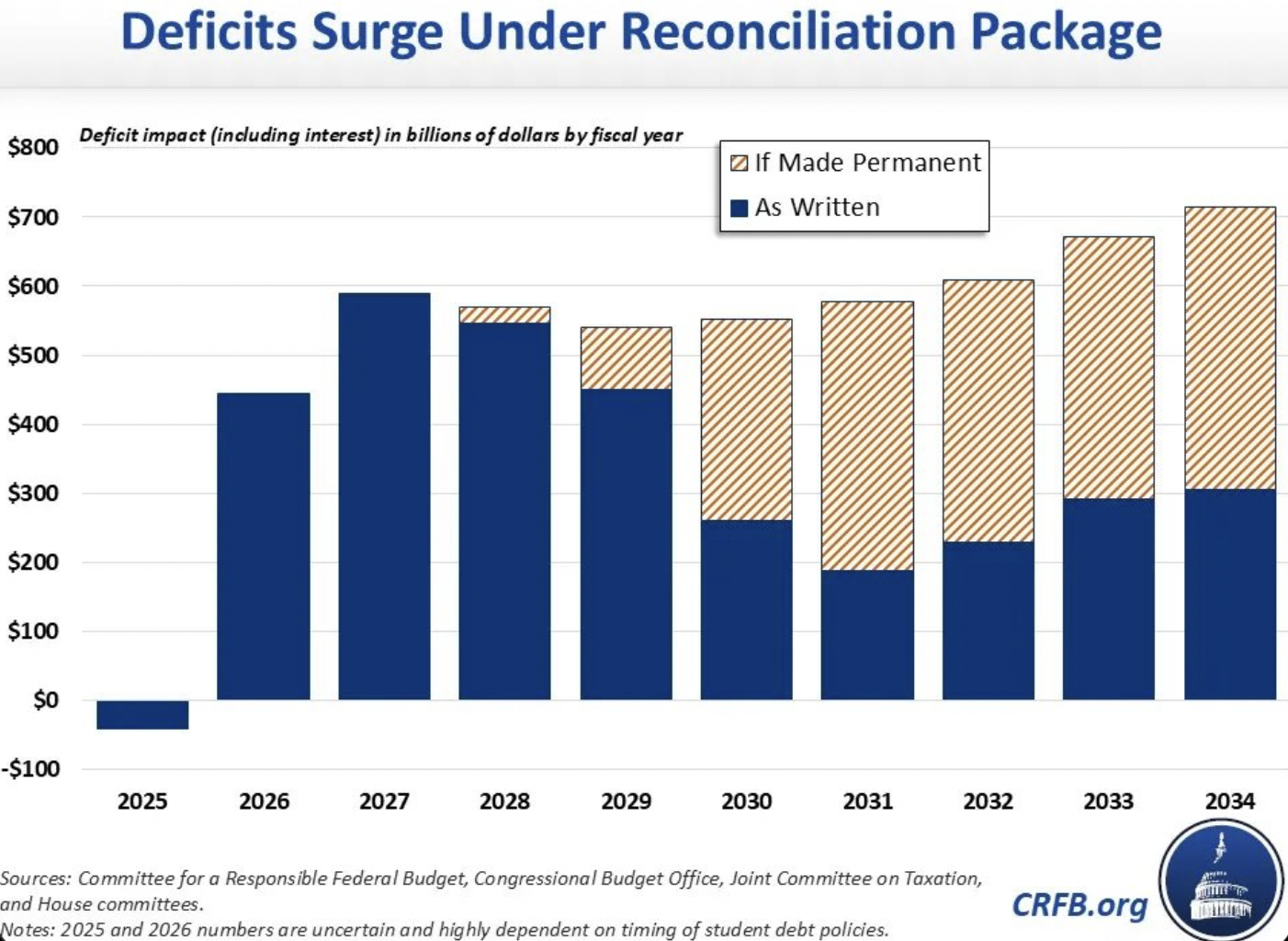

L’autre problème de déficit:

La proposition actuelle du budget de la maison ajouterait 3,3 billions de dollars à la dette fédérale jusqu’en 2034. Cela ne passerait probablement pas le Sénat, mais il semble que ce que ce soit finalement ne sera que marginalement plus responsable.

Dans les bons et les mauvais moments:

La très mauvaise nouvelle sur le budget américain n’est pas qu’elle gère un gros déficit – c’est qu’il fait un gros déficit pendant que l’économie est en plein essor. À quoi ressemblera ce tableau dans la prochaine récession? (S’il y en a un.) De plus, si votre objectif est de réduire commerce déficit, courir un billion de dollars budget Le déficit année après année n’est, euh, pas la façon de le faire.

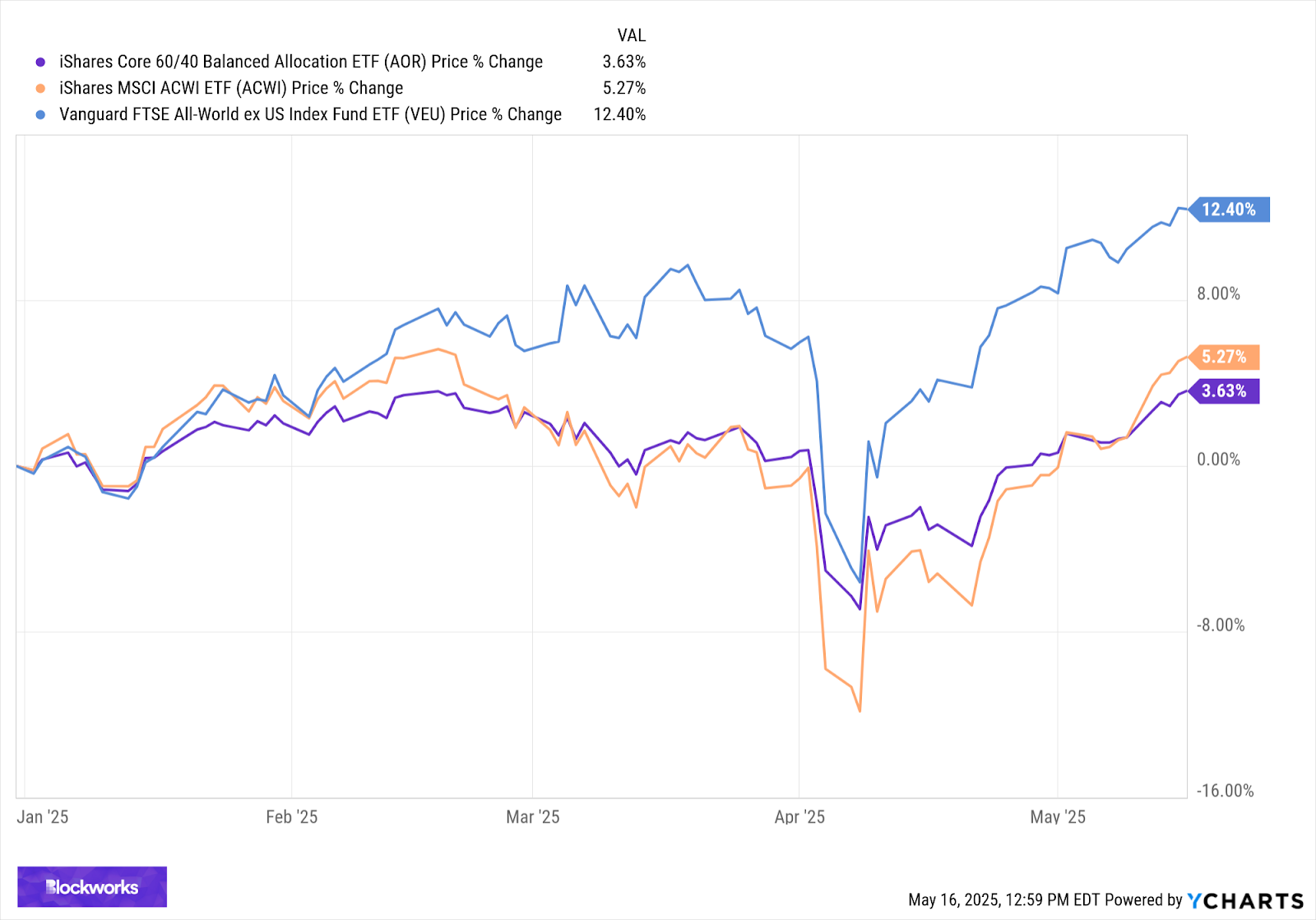

Les déficits sont cependant bons pour les affaires:

Les actions mondiales (orange) et un portefeuille 60/40 d’actions et d’obligations mondiales (violet) ont tous deux fait des sommets de tous les temps aujourd’hui. Les actions mondiales ex-américaines (bleues) ont fait les plus hauts sommets.