{kind=link}

Ethereum (ETH), qui est considéré comme une monnaie ultra-saine en raison de sa méthode d’approvisionnement déflationniste, semble désormais confronté à de nouveaux défis qui ont incité certains analystes à se demander si ce récit est toujours valable.

Un éminent analyste de crypto-monnaie, Thor Hartvigsen, a récemment souligné ce problème dans un article détaillé sur X, où il a discuté de l’état actuel de la génération de frais et de la dynamique de l’offre d’Ethereum.

L’ETH n’est-il plus une monnaie à ultrasons ?

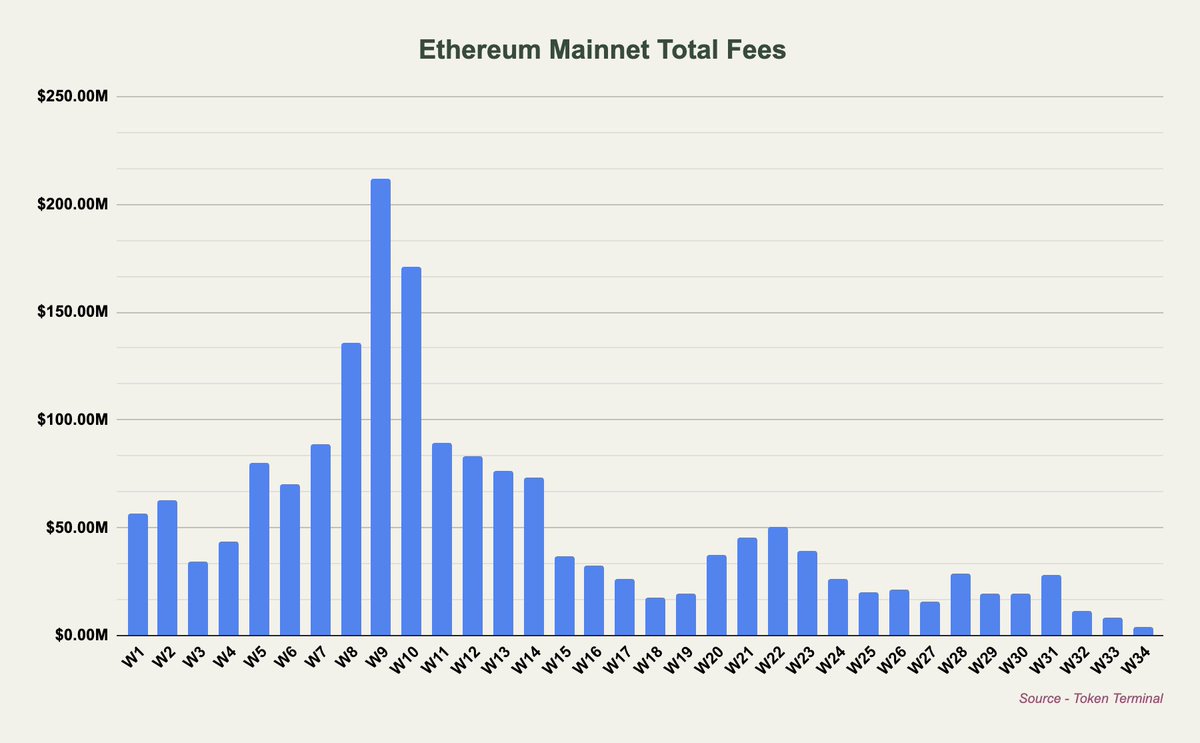

Hartvigsen a souligné qu’août 2024 est « en passe d’être le pire mois en termes de frais générés sur le réseau principal Ethereum depuis début 2020 ». Cette baisse est en grande partie attribuée à l’introduction des blobs en mars, qui a permis aux solutions de couche 2 (L2) de contourner le paiement de frais importants aux détenteurs d’Ethereum et d’ETH.

En conséquence, une grande partie de l’activité s’est déplacée du réseau principal vers ces solutions de couche deux (L2), la majeure partie de la valeur étant captée au niveau de la couche d’exécution par les L2 elles-mêmes.

Par conséquent, Ethereum est devenu inflationniste net, avec un taux d’inflation annuel d’environ 0,7 %, ce qui signifie que l’émission de nouveaux ETH dépasse actuellement le montant brûlé par les frais de transaction.

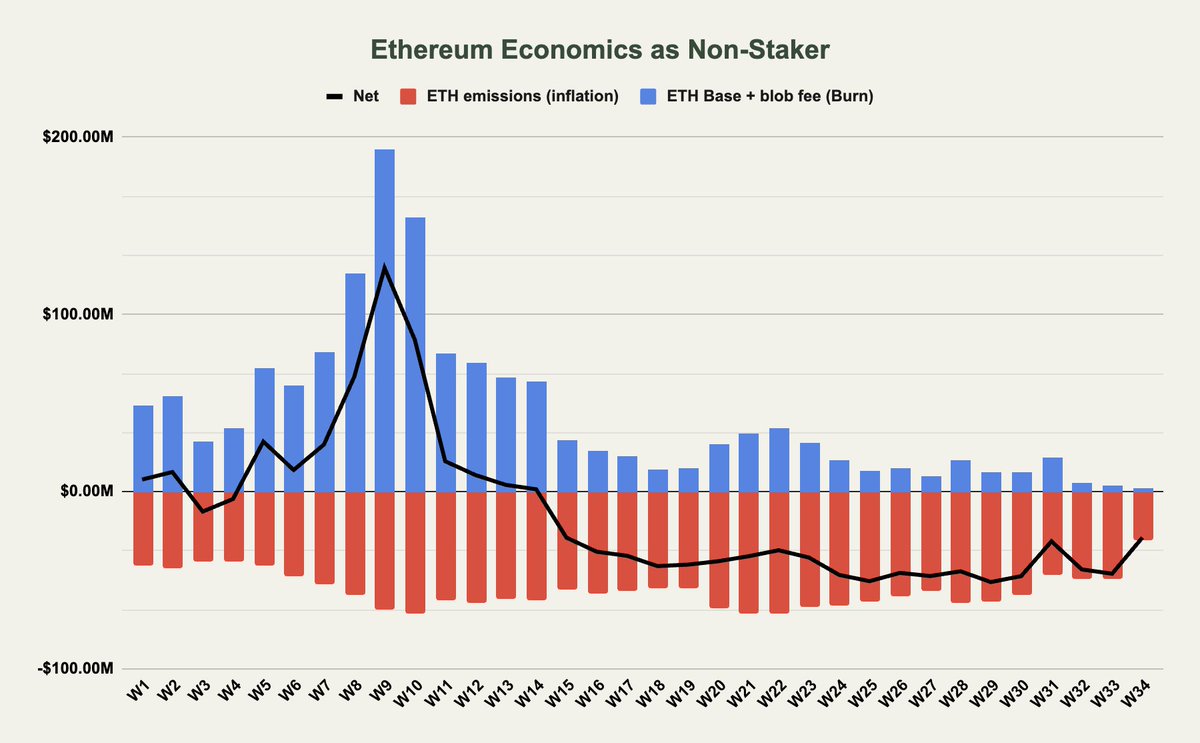

Hartvigsen a révélé l’impact de cela sur les non-stakers et les stakers : selon l’analyste, les non-stakers bénéficient principalement du mécanisme de burn d’Ethereum, où les frais de base et les frais de blob sont brûlés, réduisant ainsi l’offre globale d’ETH.

Cependant, les frais de blob étant souvent de 0 $ et la génération de frais de base diminuant, les non-stakers voient moins d’avantages de ces burns. Dans le même temps, les frais prioritaires et la valeur extractible par les mineurs (MEV), qui ne sont pas brûlés mais plutôt distribués aux validateurs et aux stakers, ne profitent pas directement aux non-stakers.

De plus, les émissions d’ETH qui circulent vers les validateurs/stakers ont un effet inflationniste sur l’offre, ce qui a un impact négatif sur les non-stakers. En conséquence, le flux net pour les non-stakers est devenu inflationniste, en particulier après l’introduction des blobs.

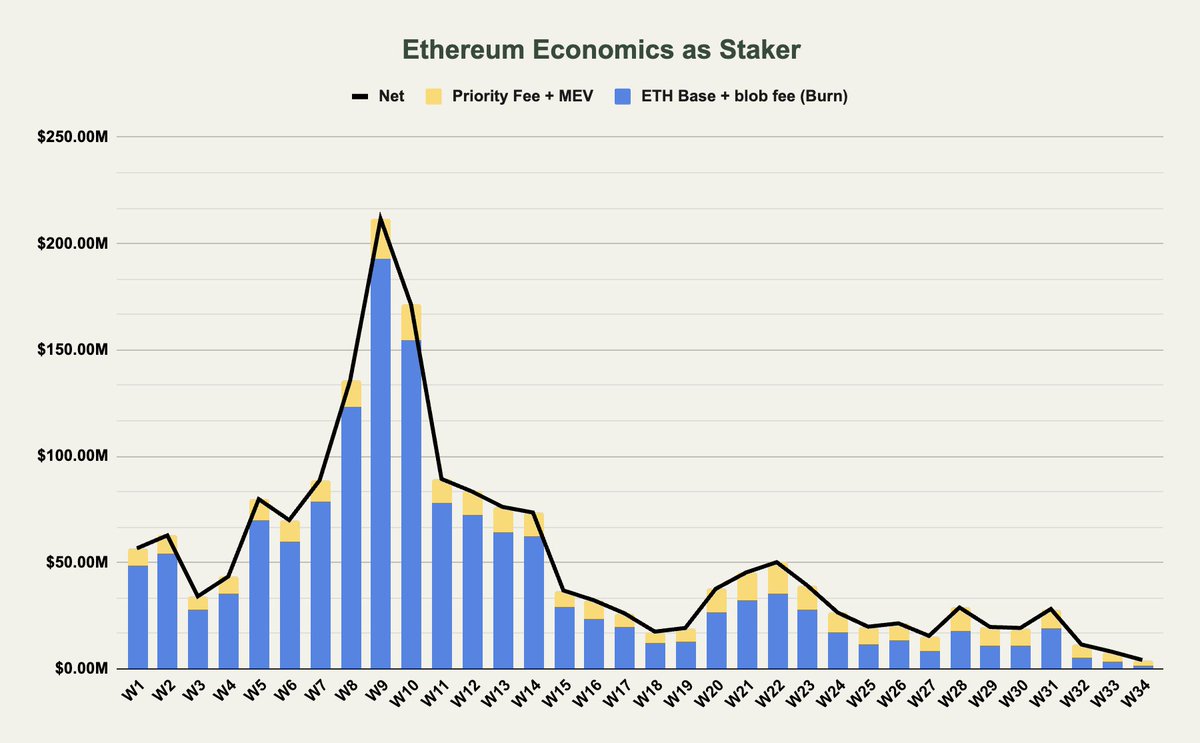

Pour les stakers, la situation est quelque peu différente. Hartvigsen a révélé que les stakers captent tous les frais, soit par le biais du burn, soit par le biais du rendement du staking, ce qui signifie que l’impact net des émissions d’ETH est neutralisé pour eux.

Cependant, malgré cet avantage, les stakers ont également constaté une baisse significative des frais qui leur sont versés, en baisse de plus de 90 % depuis le début de l’année.

Ce déclin soulève des questions sur la durabilité du récit de l’argent ultra-sonique pour Ethereum. Pour répondre à cela, Hartvigsen a déclaré

Ethereum ne véhicule plus le récit de l’argent ultra-sain, ce qui est probablement pour le mieux.

Quelle est la prochaine étape pour Ethereum ?

Jusqu’à présent, il est tout à fait évident, au vu des tendances actuelles, que le récit de l’argent ultra-sonique d’Ethereum n’est peut-être plus aussi convaincant qu’il l’était autrefois.

Avec des frais en baisse et une inflation dépassant légèrement la combustion, Ethereum est désormais plus comparable à d’autres blockchains de couche 1 (L1) comme Solana et Avalanche, qui sont également confrontées à des pressions inflationnistes similaires, explique Hartvigsen.

Hartvigsen note que même si le taux d’inflation net actuel d’Ethereum de 0,7 % par an est encore nettement inférieur à celui des autres L1, la rentabilité décroissante des couches d’infrastructure comme Ethereum peut nécessiter une nouvelle approche pour maintenir la proposition de valeur du réseau.

L’une des solutions potentielles évoquées par l’analyste est d’augmenter les frais que les L2 paient à Ethereum, même si cela pourrait poser des problèmes de concurrence. En conclusion de l’article, Hartvigsen a noté :

En prenant du recul, les couches d’infrastructure ne sont en général pas rentables (étudiez Celestia qui génère environ 100 $ de revenus quotidiens), surtout si l’on considère l’inflation comme un coût. Ethereum n’est plus une exception avec une offre nette déflationniste et, comme d’autres couches d’infrastructure, nécessite une autre façon d’être valorisé.

Image en vedette créée avec DALL-E, graphique de TradingView