{kind=link}

Le financement de VC en janvier est sur la bonne voie pour croître de 100% par rapport au même mois en 2024. À ce jour, les transactions s’élevaient à 1,14 milliard de dollars, le rythme habituel pour le dernier trimestre réussi.

Les transactions de Crypto VC se sont poursuivies à une référence plus élevée pour le premier mois de la nouvelle année, prolongeant la croissance du dernier trimestre de 2024.

En janvier, le financement du VC à ce jour a atteint 1,14 milliard de dollars, sur la bonne voie pour afficher une croissance de 100% par rapport à janvier 2024. Les données variaient en fonction de l’inclusion de Defaces cryptographiques. Le financement comprenait un mélange de tours de graines et d’entrées de stade avancé, avec des rondes non divulguées produisant la plus grande valeur.

Le financement de VC est revenu à des niveaux normaux en janvier, ce qui définit l’attente d’une année plus active. | Source: cryptorank

Pour la même période de l’année écoulée, les transactions de VC ont atteint 653,30 millions de dollars, reflétant l’effet du marché des ours prolongé. Le financement de VC est devenu plus sélectif depuis lors, mais la marée montante de la crypto a conduit à plus de mois avec plus de 1 milliard de dollars de financement. L’année dernière a conduit à une consolidation et un raffinement du financement, les bailleurs de fonds, les bailleurs de fonds ont essayé de choisir les projets les plus viables et ont été plus prudents avec les allocations.

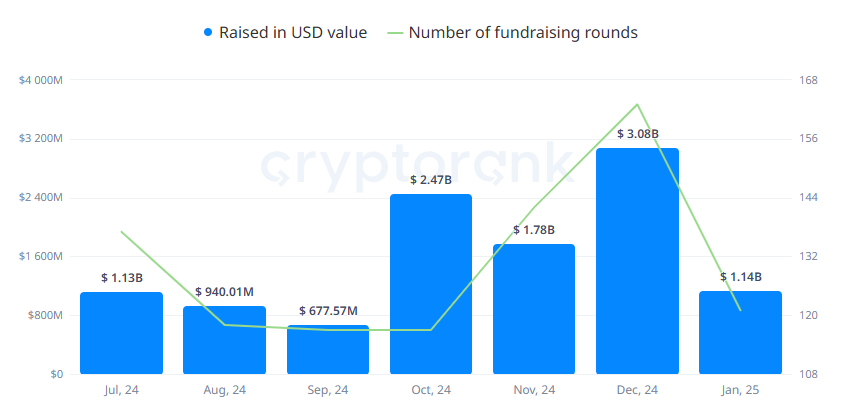

Les résultats de janvier sont à la traîne du financement des valeurs aberrantes de décembre, où plusieurs transactions en vente libre ont augmenté le résultat final à plus de 3 milliards de dollars. Au cours des derniers mois de l’année, plusieurs transactions non divulguées ou en vente libre ont ajouté aux entrées.

Pour les projets crypto et à petite échelle, la métrique du financement petit – à moyenne portée était plus importante, car elle montrait le niveau de confiance et d’enthousiasme pour les startups. Le niveau de financement actuel est revenu à des niveaux «normaux», avec des tours allant de 1,5 million de dollars et plusieurs projets augmentant entre 10 et 25 millions de dollars.

Le financement de 2024 était estimé entre 11,5 milliards de dollars et 13,6 milliards de dollars, selon les paramètres et les projets comptés. Pour l’année à venir, les prédictions optimistes voient des offres allant jusqu’à 18 milliards de dollars. D’autres prévisions incluent les efforts de collecte de fonds renouvelés de grands projets, avec des prédictions pour les offres d’introduction en bourse provenant de principales sociétés de cryptographie.

OKX Ventures emménage en tant que participant financier

Le mois dernier à ce jour a réalisé 121 tours de financement, OKX Ventures ouvrant la voie. Le fonds a participé à 10 projets. Folius Ventures était deuxième, avec huit tours de financement.

Le leader habituel, les marques AnimOCA, a ralenti et n’a ouvert que l’année avec six nouveaux tours de financement. Le fonds de niveau 2 participe toujours activement à la sélection et à la prise en charge des projets Web3.

Andreessen Horowitz et Sequoia Capital ont mené le plus grand tour de financement pour le mois, levant 150 millions de dollars pour le portefeuille Phantom. Le tour a reflété l’intérêt accru pour l’écosystème de Solana, avec Phantom comme outil le plus courant pour l’intégration de nouveaux utilisateurs.

L’intérêt des fonds reflète la récente augmentation de la technologie de l’IA. 27,59% des transactions ont été consacrées à des projets avec des produits ou des plans basés sur l’IA, et plus de 25% du financement a été alloué aux outils de développeur. Les autres sujets d’investissement à chaud comprenaient les paiements, Dex et les services de données.

Le financement de janvier a réussi à aller au-dessus de 1 milliard de dollars, après un mois d’offres de vente libre aberrantes en décembre. | Source: cryptorank

Le financement de VC est également considéré avec le scepticisme pour produire plus de jetons qui peuvent être vendus sur le marché libre pour réaliser des bénéfices. Le retour des fonds de capital-risque explique également que le marché de la cryptographie serait suffisamment liquide et suffisamment enthousiaste pour absorber la vente.

L’expansion des projets de VC à la fin de 2024 a suggéré un potentiel plus élevé pour réaliser des bénéfices. Les jetons soutenus par VC sont toujours en concurrence avec l’espace meme, où il n’y a pas de besoin officiel de collecte de fonds, mais les jetons peuvent entrer dans la découverte des prix en quelques jours.

Le financement IEO et IDO reprend également

Malgré l’effet des tokens MEME LaunchPads et d’agent AI, des outils plus anciens comme ICO et la collecte de fonds IDO étaient également actifs. Pancakeswap reste le leader du financement de l’ICO, offrant une plate-forme pour les augmentations à petite échelle.

Les ventes décentralisées ont même dépassé les tours de VC, levant 1,33 milliard de dollars. En janvier, l’activité a repris 205 événements de collecte de fonds. La tendance du dernier trimestre de 2024 s’est poursuivie, janvier avec un nouveau sommet local. Les ventes de jetons pour les nouveaux projets sont plus diverses, ce qui augmente souvent de petites tours pour bootstrap de nouvelles fonctionnalités Web3.

Ethereum était toujours un leader de la collecte de fonds, avec plus de 575 millions de dollars de ventes en jetons. Solana était deuxième, avec 343 millions de dollars. L’offre décentralisée initiale via une plate-forme était le type de collecte de fonds le plus courant, atteignant jusqu’à 75% de toutes les offres. Plus de 21% des projets ont choisi un IEO via un échange, et ICO, une fois le format leader, n’avait qu’une petite part.

Cryptopolitan Academy: Comment écrire un CV 3 qui décroche les interviews – Feuille de triche gratuite