{kind=link}

Aux États-Unis, les ménages à faible revenu transforment les bénéfices de la cryptographie en opportunités d’accession à la propriété, comme l’a révélé un rapport du 26 novembre de l’Office of Financial Research (OFR), un service de recherche du département du Trésor américain.

Samuel Hughes, Francisco Ilabaca, Jacob Lockwood et Kevin Zhao ont mené l’étude sur la base de données fiscales. Il offre un aperçu crucial de la façon dont la cryptographie façonne les comportements financiers dans les communautés économiquement vulnérables.

Hypothèque et dettes automobiles

Le rapport a noté l’augmentation des zones « à haute cryptographie », définies comme des codes postaux où plus de 6 % des ménages ont déclaré avoir des avoirs en crypto dans leurs déclarations de revenus. Ces régions ont connu une augmentation significative des activités de prêts hypothécaires et automobiles, coïncidant avec des gains substantiels sur le marché de la cryptographie.

Dans ces zones à forte cryptographie, les ménages à faible revenu ont connu une forte augmentation de l’activité hypothécaire entre 2020 et 2024. Le nombre de consommateurs ayant des prêts hypothécaires a augmenté de plus de 250 %, tandis que les soldes hypothécaires moyens sont passés de 172 000 $ en 2020 à 443 000 $ en 2024, un augmentation de plus de 150%.

Ces chiffres suggèrent que les aubaines cryptographiques ont permis à de nombreuses familles d’obtenir des prêts plus importants et d’entrer sur le marché immobilier.

Le rapport indiquait :

« Pour les ménages à faible revenu, les soldes moyens de la dette hypothécaire et les taux de détention hypothécaire ont fortement augmenté dans les codes postaux à forte exposition à la cryptographie. Cela indique que les ménages à faible revenu peuvent utiliser les gains cryptographiques pour contracter de nouveaux prêts hypothécaires et contracter des prêts hypothécaires plus importants.

Le rapport met également en lumière les tendances des prêts automobiles dans ces domaines. Parmi les ménages à faible revenu, les soldes des prêts automobiles ont augmenté le plus fortement dans les régions à forte cryptographie. Il est intéressant de noter que si les taux de délinquance ont augmenté dans les codes postaux à crypto-monnaie faible et moyenne, ils ont diminué dans les zones à crypto-monnaie élevée. Cette tendance suggère que les revenus cryptographiques pourraient aider certains ménages à gérer plus efficacement les remboursements de leurs prêts automobiles.

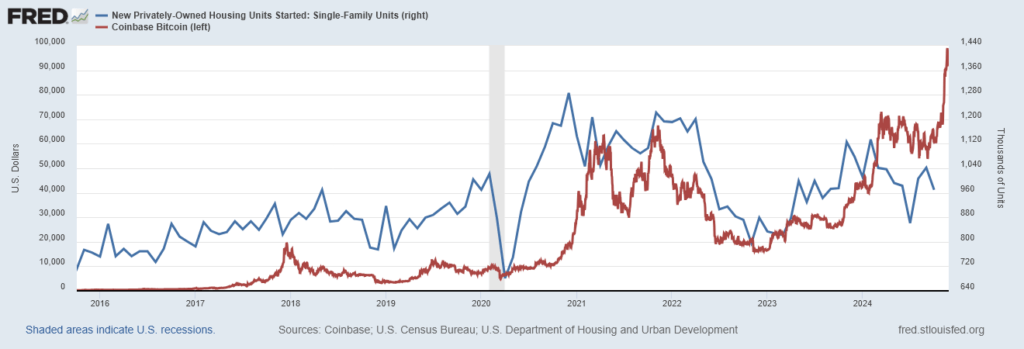

Depuis la crise bancaire de 2008, qui a entraîné de nombreux défauts de paiement, l’accession à la propriété des maisons unifamiliales ne s’est jamais rétablie. Cependant, depuis la création du Bitcoin en 2009, les chiffres ont continué à augmenter. Bien que la corrélation ne soit pas indicative d’un lien de causalité, il est intéressant de noter que la hausse de 2021 et le marché baissier qui a suivi en 2022 ont également vu des hausses et des baisses du nombre de nouvelles maisons unifamiliales.

Risques

Malgré ces tendances positives, les chercheurs mettent en garde contre les risques potentiels liés à l’augmentation de la dette et de l’endettement parmi les ménages à faible revenu fortement exposés à la cryptographie.

Même si les impayés restent globalement faibles, un ralentissement économique ou un effondrement du marché de la cryptographie pourrait entraîner une instabilité financière. La concentration des expositions sur des institutions d’importance systémique pourrait amplifier ces risques.

Les chercheurs ont conclu :

« Un point important à retenir pour la surveillance future est l’augmentation des soldes d’endettement et de l’effet de levier parmi les ménages à faible revenu exposés à la cryptographie. La détresse croissante de ce groupe pourrait provoquer des tensions financières futures, surtout si l’exposition à ces types de consommateurs à fort effet de levier et à haut risque est concentrée dans des institutions d’importance systémique.