{kind=link}

Il a fallu 10 ans à Bitcoin pour recevoir son premier fonds (ETF) négocié en bourse. Jusqu’en janvier 2024, ce type d’investissement de Bitcoin était dominé par des FNB négociés à terme qui ne détiennent pas de BTC réel.

En détenant l’actif réel, les FNB négociés au compteur offrent non seulement une exposition directe au bitcoin sans les tracas de la garde de la BTC, mais aussi une déviation de prix minimale telle que Contango dans les contrats à terme.

Plus important encore, en ouvrant les portes aux investisseurs de vente au détail et institutionnels, les ETF Bitcoin ont conduit le prix du bitcoin, car les échanges de garde, généralement Coinbase, ont acheté BTC à leur nom. Mais cela signifie-t-il que c’est également une bonne idée d’investir dans des ETF crypto?

Examinons d’abord ce que cela signifie exactement d’avoir une telle exposition dans le cas de Bitcoin?

Exposition au bitcoin gardien comme partage des FNB

Alors que l’augmentation de la liquidité s’écrasait contre le mur de la pénurie de Bitcoin de 21 millions de BTC, les investisseurs ont obtenu des rendements démesurés. Exemple, depuis le lancement du Bitcoin ETF de Vaneck (HODL) à partir de janvier 2024 fin janvier 2025, le fonds a eu un rendement à vie de 117,70%.

Contrairement à la plupart des ETF Bitcoin, les responsabilités de garde déléguées de Vaneck aux Gémeaux au lieu de Coinbase. Crédit d’image: Vaneck

La semaine dernière, Vaneck Bitcoin ETF a exécuté une répartition des actions à terme quatre pour un, augmentant le nombre d’actions du fonds de 12,8 millions à 51,2 millions. Comme pour les sociétés représentées par les actions, la valeur totale des actifs du fonds est restée inchangée, détenant désormais 14 430 BTC d’une valeur d’environ 1,42 milliard de dollars.

Et tout comme Nvidia a fait une division d’actions pour réduire la barrière à l’entrée pour les investisseurs, Vaneck aussi. La valeur des actifs net du fonds (NAV) est la valeur totale des actifs de l’ETF divisé par le nombre d’actions. Après l’augmentation 4X, HODL est actuellement au prix de 27,88 $ par action.

Si le prix de la navigation est dans une fourchette de prime cohérente, lorsque son prix de marché est supérieur au prix de la NAI-Le prix, cela suggère des conditions de marché haussier parce que les investisseurs paient plus pour les actions ETF que la valeur des avoirs sous-jacents.

Vice-versa, si le prix du NAV est dans une fourchette de réduction cohérente, lorsque son prix de marché est inférieur au prix de la NAV, les investisseurs achètent des actions ETF pour moins que la valeur sous-jacente, ce qui suggère une bourse. Bien sûr, cela représenterait une opportunité d’investissement

Dans le cas de Vaneck’s Hodl, son creux de 12 mois (rabais) était de 14,44 $ le 23 février 2024, tandis que son sommet de 12 mois (premium) était de 30,16 $ le 21 janvier 2025.

Enfin, pour la commodité de la garde déléguée, les investisseurs paient une somme modique pour couvrir les coûts de gestion du fonds. Cependant, pour attirer les entrées de capitaux initiales, de nombreux FNB Bitcoin ont renoncé à de tels frais. Vaneck commencera à facturer des frais de sponsor de 0,20% après le 10 janvier 2026, ou plus tôt si les actifs des fonds dépassent 2,5 milliards de dollars.

Les ETF crypto en valent-ils la peine?

Les FNB crypto ne doivent pas être confondus avec les sociétés regroupées liées à la blockchain. Par exemple, le Vaneck Crypto ETF (DAPP) est appelé comme tel, mais au lieu de détenir des crypto-monnaies autres que le bitcoin, elle est exposée aux entreprises.

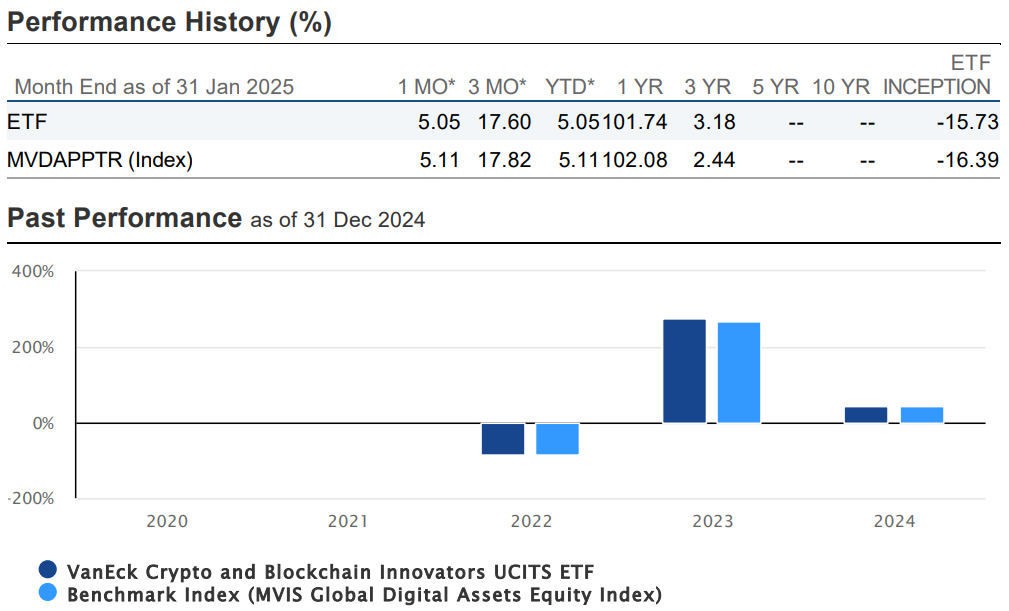

Ceux-ci vont de Coinbase et MicroStrategy aux plates-formes d’émeute et à Bitdeer, chacune portant un poids différent dans le portefeuille. Jusqu’à présent, les performances de DAPP semblent très cycliques, ce qui donne des rendements très inférieurs par rapport à Hodl, à des rendements de vie négatifs de 15,73.

Crédit d’image: Vaneck

Cependant, les investisseurs de détail peuvent remarquer que dans les deux cas, une exposition d’un an à de tels ETF a donné des rendements supérieurs à 100%. À titre de comparaison, le rendement boursier moyen a donné environ 11,3% par an au cours des 10 dernières années, selon les indices S&P Dow Jones.

En ce qui concerne les ETF, tenant des altcoins physiques, sous le parapluie de produits négociés en échange (ETP), ils couvrent généralement les plus grandes cryptos à capitalisation boursière, tels que l’éther (ETH), Ripple (XRP) ou Solana (Sol).

Le problème est qu’avec des dizaines de milliers de jetons déchaînés, le marché altcoin souffre de fragmentation et de dilution des capitaux. En plus de cela, il n’est pas clair quelle plate-forme de contrat intelligent à usage général – Solana, Ethereum ou un futur nouveau venu – gagnera le dessus.

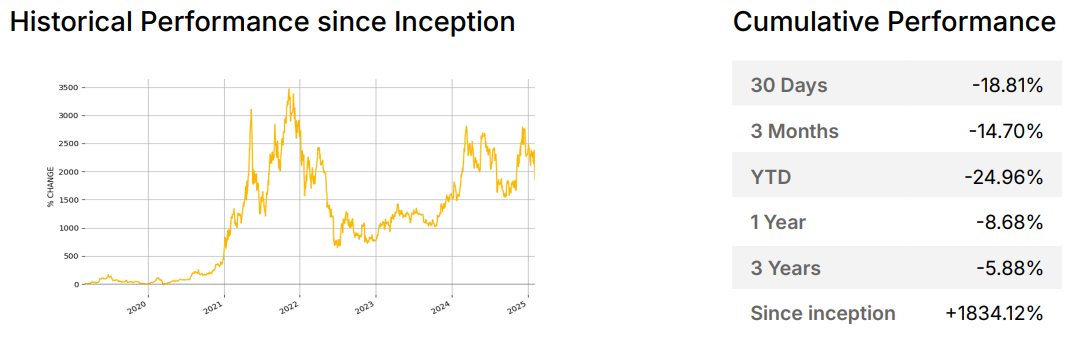

En cas, même l’ETP qui réinvestit les rendements de jalonnement, 21Shares Ethereum ETP (Aeth), sous-performe par rapport aux ETF Bitcoin.

Terminant la deuxième plus grande crypto-monnaie, ETH, Aeth Fund a des frais de 1,49%, ayant lancé en mars 2019. Crédit d’image: 21Shares

Sans l’avantage de stimulation, Ishares Ethereum Trust (Etha) a donné des rendements négatifs de 20,58% sur un an. Étant donné le lancement précoce, les performances de création d’Aeth sont exceptionnelles, mais les investisseurs devraient s’attendre à une divergence continue sous-performante des cryptos de Bitcoin.

Après tout, en tant qu’argent sonore soutenu par la preuve de travail, Bitcoin manque de concurrence. À l’heure actuelle, il semble que Solana Blockchain, en raison de son exécution rapide et de ses frais faibles, soit un meilleur choix que les plates-formes de contrat intelligentes héritées. C’est également le centre principal du lancement d’innombrables mecoins.

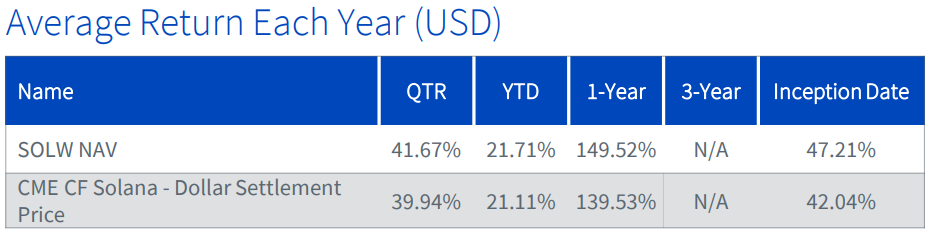

Lancé en mars 2022 avec des frais de 0,50%, même WisdomTree Physical Solana (SOLW) a une performance de vie plus faible que les ETF Bitcoin.

En bref, les investisseurs de détail devraient s’attendre à ce que la dilution en capital du marché Altcoin se reproduise dans des produits négociés en bourse. Si de nouveaux ETF crypto se lancent, les Altcoins sélectionnés peuvent obtenir une augmentation momentanée des prix, mais il est peu probable qu’ils battent les performances à long terme des ETF Bitcoin.

En fin de compte, il n’y a qu’une quantité finie de capitaux, et le marché de la cryptographie ne rend pas un mauvais service en lançant tant de pièces. Cela s’applique particulièrement aux Memecoins, qui érodent continuellement la position de réputation de l’ensemble du marché de la cryptographie.

Inutile de dire qu’une telle érosion de la confiance a tendance à bénéficier au bitcoin.

Si vous investissez dans des crypto-monnaies, êtes-vous davantage concentré sur des gains spéculatifs et potentiellement plus élevés en altcoins ou des gains réguliers en Bitcoin? Faites-nous savoir dans les commentaires ci-dessous.