{kind=link}

Ceci est un segment du bulletin d’information Forward Guidance. Pour lire les éditions complètes, s’abonner.

Pour ceux qui ne le savent pas, je suis Canadien. Cependant, je passais presque toutes les heures de la journée à réfléchir à la situation macroéconomique du point de vue américain. Dans le monde des marchés, les États-Unis sont au centre et tout le reste est secondaire.

Réfléchir aux deux mondes dans lesquels je vis donne une idée intéressante de la raison pour laquelle on a l’impression que la Fed continue de s’arrêter et de recommencer son approche de la politique monétaire en ce qui concerne l’économie.

Le taux de chômage au Canada vient d’atteindre un sommet cyclique de 6,8 % et semble augmenter encore plus, tandis qu’aux États-Unis, le taux de chômage semble stagner. Certes, les deux économies ont été touchées par une augmentation de l’offre de main-d’œuvre causée par l’immigration, mais le marché du travail canadien est globalement pire.

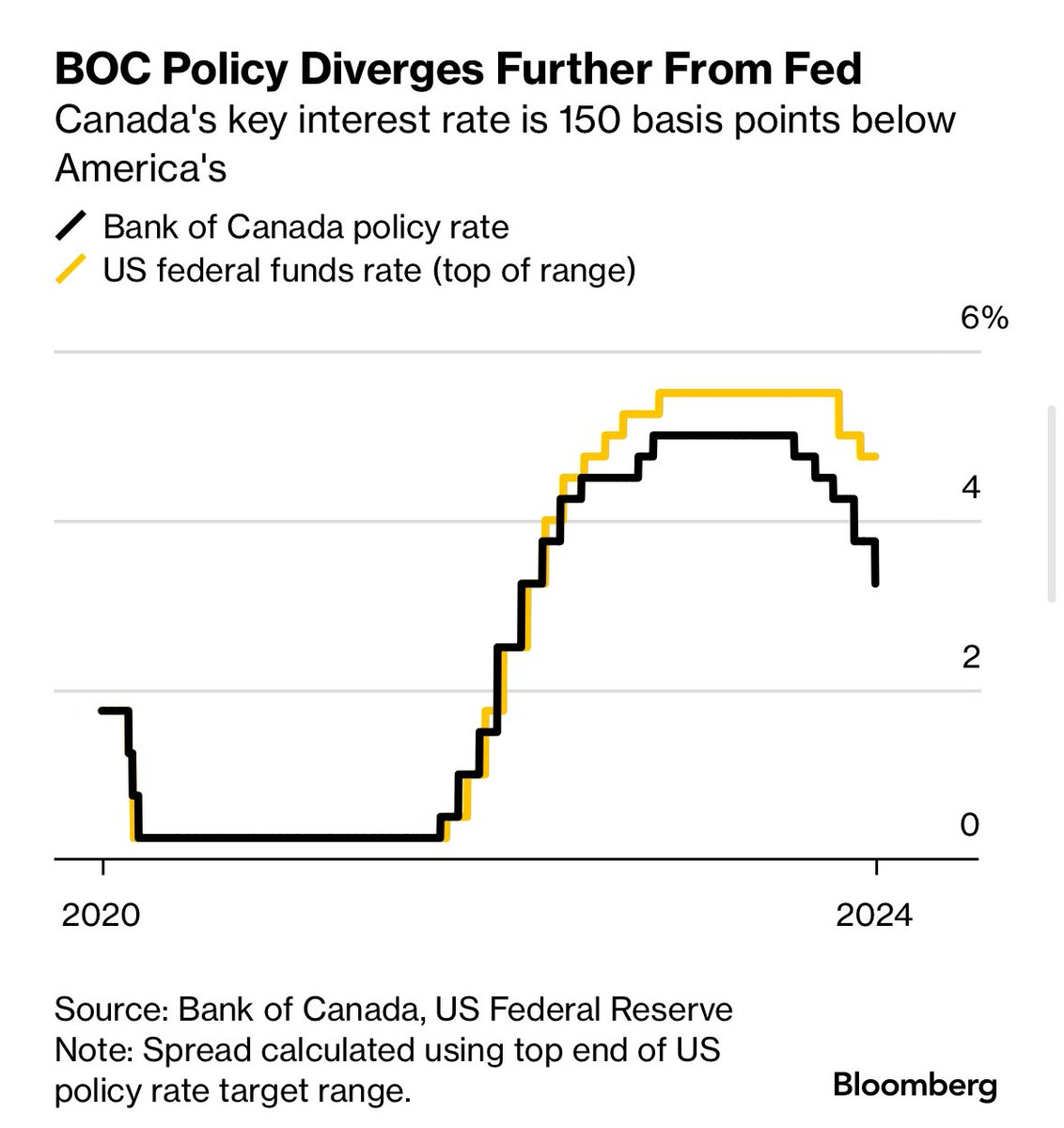

Le Canada a réussi à ramener son taux d’inflation à 2 % sur une base annuelle, tandis que les États-Unis restent obstinément au-dessus de l’objectif :

La Banque du Canada vient de surprendre les marchés cette semaine en optant pour une autre réduction de taux de 50 points de base, contre 25 points de base pour les récentes réductions qu’elle a appliquées. Les États-Unis devraient procéder à une nouvelle baisse des taux la semaine prochaine avant de faire une pause pendant un moment alors que l’économie continue de surprendre à la hausse.

Alors ça donne quoi ? Qu’est-ce qui explique l’écart entre deux économies similaires qui commercent assez étroitement ?

En termes simples, le système financier américain est beaucoup moins sensible aux variations des taux d’intérêt à court terme que celui du Canada. Voici deux exemples :

Sociétés

Les entreprises américaines ont accès aux plus grands marchés de titres d’emprunt au monde et peuvent émettre des obligations à taux fixe avec des spreads serrés, tandis que les entreprises canadiennes (comme c’est normal dans les pays autres que les États-Unis) sont plus enclines à émettre des titres d’emprunt à taux variable, qui changent instantanément en fonction des taux d’intérêt. changements dans le taux directeur de la banque centrale.

Ménages

Aux États-Unis, les propriétaires peuvent bénéficier d’un prêt hypothécaire à taux fixe sur 30 ans et tant qu’ils ne bougent pas, la Fed pourrait augmenter les taux jusqu’à 50 % sans que cela ne les affecterait toujours pas. Le taux qu’ils ont fixé est celui de la totalité du prêt hypothécaire. Compte tenu du nombre de ménages qui ont refinancé leurs prêts hypothécaires au plus bas du Covid (inférieur à 3 %), tant qu’ils ne bougent pas, ils ne subissent pas d’augmentation des taux d’intérêt. La situation est très différente au Canada et dans la plupart des autres pays, où même pour un prêt hypothécaire à taux fixe de 25 ans, le taux est réinitialisé tous les cinq ans. Ainsi, même si les propriétaires restent sur place, ils seront éventuellement touchés par la hausse des tarifs.

Ces deux exemples montrent pourquoi la Fed a tant de mal à s’engager dans une politique cohérente : son principal outil ne peut pas avoir un impact sur de larges pans de l’économie comme il le peut dans d’autres pays. Et nous voici donc, avec une dispersion croissante des économies entre les États-Unis et le reste du monde. Oh, doux exceptionnalisme américain.