{kind=link}

Le rôle des stablecoins s’étend au-delà du marché de la cryptographie et attire l’attention des institutions financières traditionnelles. Pendant ce temps, de nouvelles réglementations en Europe et aux États-Unis pourraient rendre les stablecoins plus utiles dans le monde réel.

Cependant, ces réglementations posent également des défis pour les émetteurs de stable comme Tether et Circle. Actuellement, l’USDT de Tether et USDC de Circle dominent la capitalisation boursière de Stablecoin, mais de nombreux experts pensent que cela pourrait changer à l’avenir.

Expert remet en question la durabilité du modèle commercial Tether et Circle en vertu de nouvelles réglementations

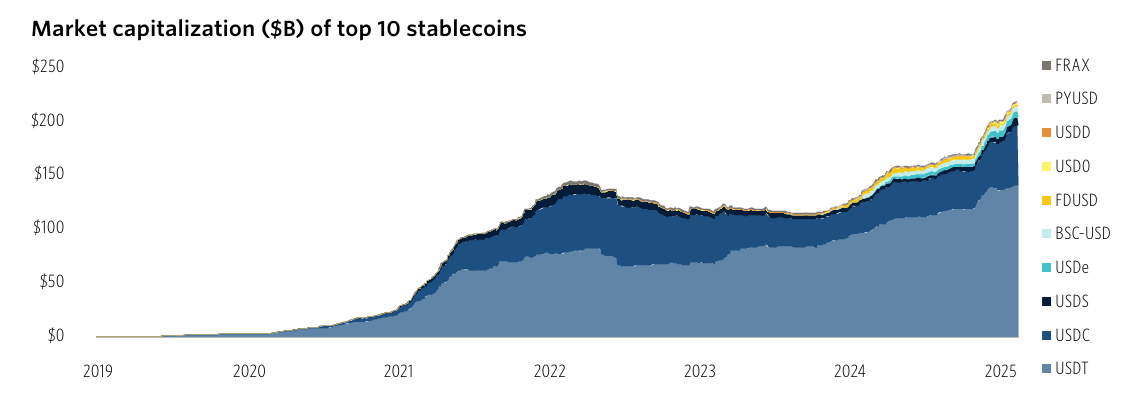

Un récent rapport de PitchBook a révélé que les 10 principaux stablecoins ont une capitalisation boursière totale d’environ 220 milliards de dollars, contre moins de 120 milliards de dollars il y a deux ans. Tether seul représente environ 65% de ce total, tandis que l’USDC détient 25% supplémentaires.

Capitalisation boursière des 10 tops stablecoins.source: pitchbook

Le rapport a également souligné que les stablecoins soutenus par Fiat sont les plus courants, représentant environ 95% de l’offre totale. Cependant, Robert Le, analyste principal de Pitchbook, a averti qu’une telle concentration comporte des risques.

«Un autre risque majeur est la centralisation, dans laquelle une seule entité telle que Tether ou Circle contrôle la frappe et la brûlure des jetons, ce qui soulève des préoccupations concernant la prise de décision et les conflits d’intérêts. Un émetteur peut interrompre les rachats ou les fonds sous pression du régulateur, nuisant aux détenteurs légitimes », a commenté Robert Le Pitchbook.

Les risques juridiques deviennent également plus évidents à mesure que les régulateurs américains rédigent des règles spécifiques pour les stablescoins. Plusieurs projets de loi, dont FIT21, Genius et Stable, sont actuellement en discussion.

Les États-Unis devraient introduire une législation spécifique au stablecoin l’année prochaine. Cela légaliserait les stablecoins mais imposerait des exigences plus strictes aux émetteurs, tels que les normes de réserve plus élevées, les audits obligatoires et la transparence accrue. Pendant ce temps, les réglementations MICA de l’UE exigent que les stablecoins répondent aux normes bancaires. En réponse, Tether s’est retiré du marché européen pour éviter la conformité au Mica.

Les sociétés de financement traditionnelles prévoient d’entrer sur le marché des stablescoin

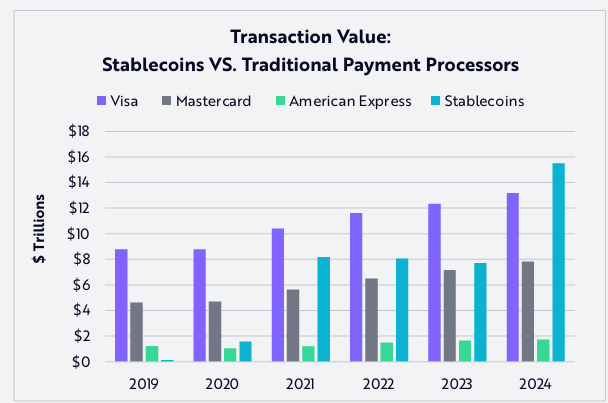

Un rapport d’ARK Invest a déclaré qu’en 2024, le volume annuel total de transactions de stablescoins a atteint 15,6 billions de dollars, soit équivalent à 119% du volume de Visa et 200% de MasterCard. Malgré cela, le nombre de transactions de stablecoin reste relativement faible à 110 millions par mois, seulement 0,41% de Visa et 0,72% de MasterCard.

Cela suggère que la valeur de transaction de stablecoin moyenne est nettement supérieure à celle de Visa et MasterCard.

Valeur de la transaction: processeurs de paiement de tradition VC stablecoins. Source: Ark Invest

En raison de cette demande croissante, les institutions financières traditionnelles se précipitent pour développer leurs propres stablecoins.

Les grandes banques comme BBVA et Standard Chartered envisagent de lancer leurs propres stablecoins. PayPal a déjà introduit PYUSD, tandis que Visa développe la plate-forme d’actifs à tokenisée Visa (VTAP) pour aider les banques à émettre des stablecoins. Notamment, Bank of America (BOA) s’est récemment engagé à lancer un stablecoin si le nouveau réglementation américain le permettait.

Pendant ce temps, les géants de l’investissement tels que BlackRock, Franklin Templeton et Fidelity proposent des fonds de marché monétaire tokenisé. Ces fonds fonctionnent de manière similaire aux stablecoins et pourraient concurrencer directement USDC et USDT.

«Nous nous attendons en outre à ce que chaque plate-forme financière ou application financière majeure cherche à lancer son propre stablecoin, dans l’espoir de verrouiller les utilisateurs dans des écosystèmes de paiement transparents. Cependant, nous pensons que seulement une poignée d’émetteurs de confiance – ceux-ci avec les feux verts réglementaires, les marques reconnues et la fiabilité technologique prouvée – captureront finalement la majorité des parts de marché. » – Pitchbook prédit.