{kind=link}

Il s’agit d’un segment de la newsletter Guidance Forward. Pour lire les éditions complètes, abonnez-vous.

Il est clair à ce stade que l’un des principaux objectifs de l’administration Trump est de réduire les déficits commerciaux avec d’autres pays, en particulier des déficits commerciaux de marchandises.

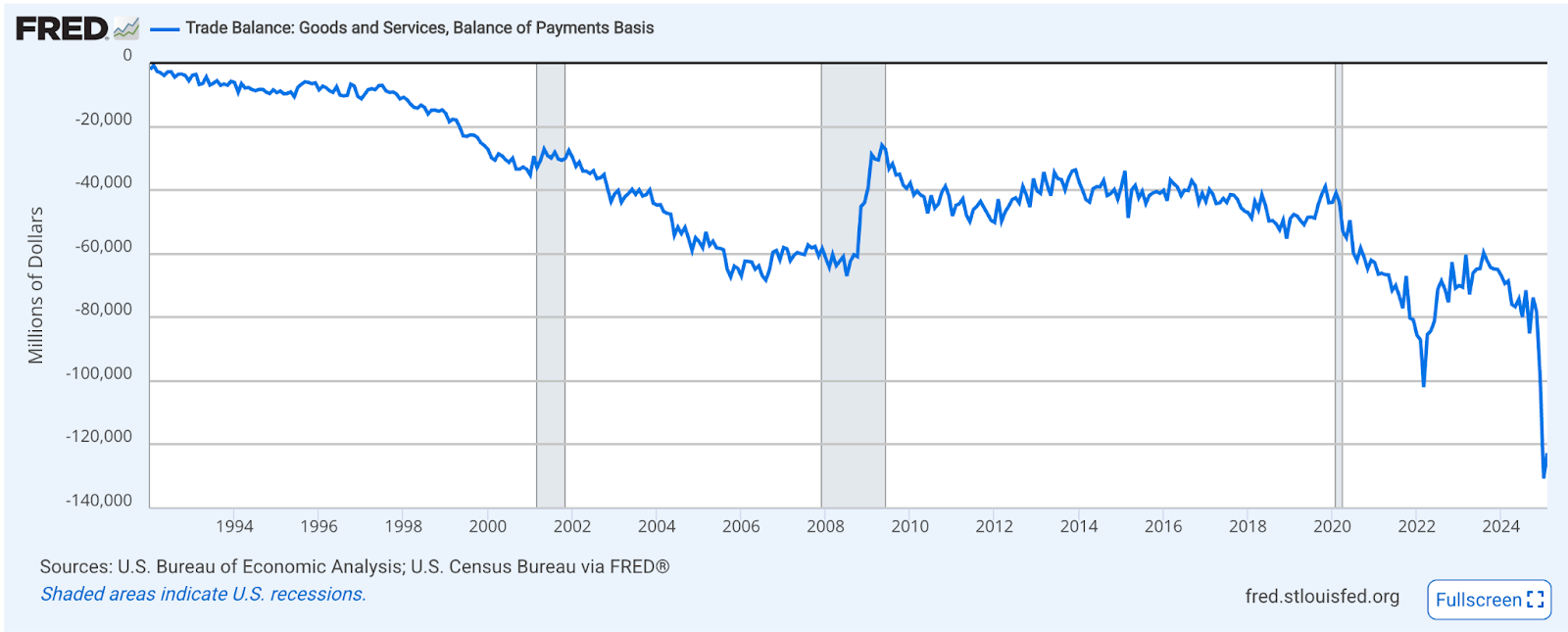

Source: Fred

Il est important de faire cette distinction car, en fait, les États-Unis gèrent un service surplus!

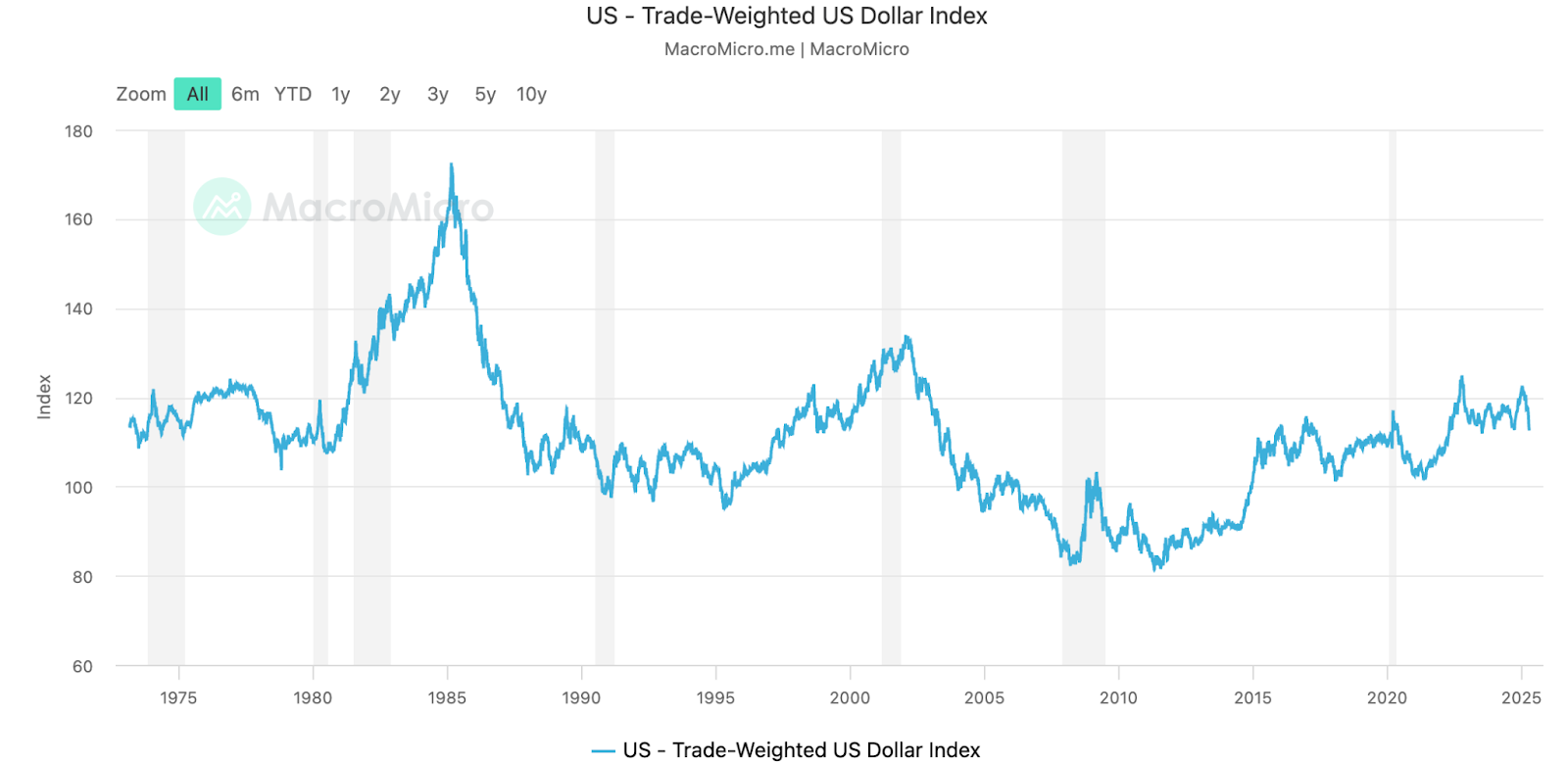

Les États-Unis importent mécaniquement les «trucs» d’autres pays qui le fabriquent à la fois mieux et moins cher. Et en tant que monnaie de réserve du monde, les dollars américains affluent dans ces autres pays pour financer ces achats.

Ces dollars étrangers sont ensuite réinvestis et détenus dans des actifs libellés par les États-Unis tels que les trésoriels et les actions américaines. Cette demande mécanique a créé un dollar américain artificiellement fort depuis de nombreuses décennies, associée à un creux de la classe moyenne américaine dont les travaux de fabrication ont été délocalisés.

Source: macromicro

En effet, le grand compromis dans le mondialisme a été accès à des «trucs» bon marché, mais à un creux de cette base de fabrication autrefois forte.

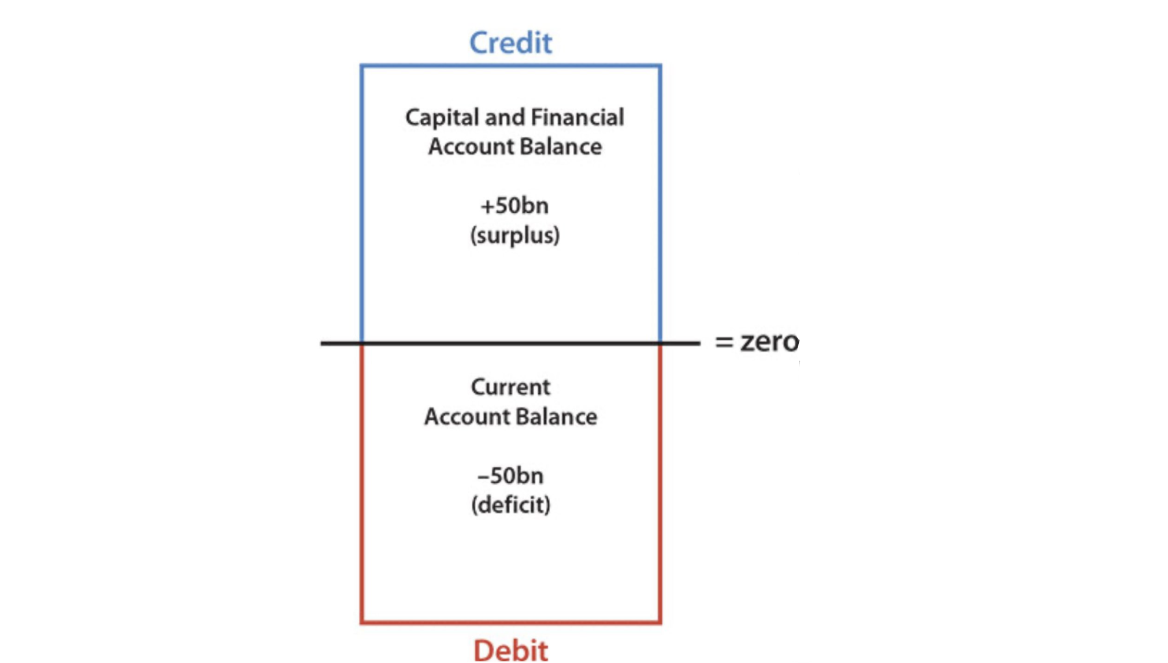

L’une des grandes lois de la nature (économique) est l’équilibre de l’équilibre des paiements. Mécaniquement, ce déficit de compte de monnaie (les choses qui arrivent) doivent être compensées par un excédent de compte de capital (argent qui sort pour payer les choses à venir).

Cet excédent de compte de capital structurel détenu depuis de nombreuses années a entraîné une offre structurelle pour les actifs libellés aux États-Unis. Cela a conduit à des rendements du Trésor mécaniquement plus faibles (réduisant les coûts d’emprunt pour le gouvernement) et des multiples plus élevés sur les actions américaines par rapport à d’autres pays (un p beaucoup plus élevé que E, dans un rapport P / E typique).

L’administration Trump a été bruyante et claire qu’elle veut réduire le déficit du compte courant. Bien qu’il ne parle pas cette deuxième partie aussi fort, cela vient avec un excédent de compte de capital inférieur qui inverserait cette tendance des rendements obligataires inférieurs et des multiples de capitaux propres plus élevés. En effet, l’administration Trump dit aux étrangers de ramener leur argent et de le ramener à la maison.

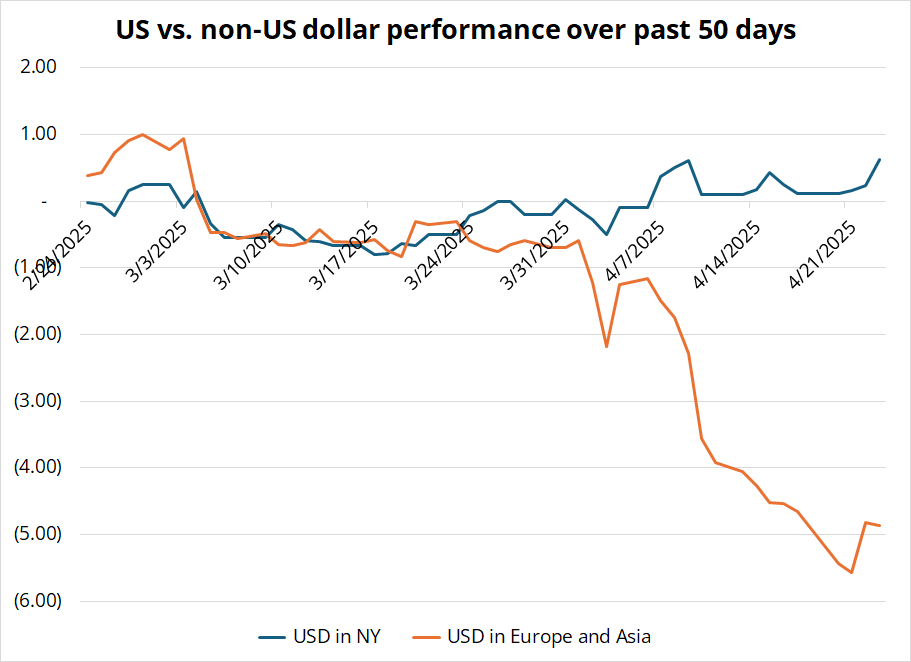

Les étrangers ne perdent pas de temps à travailler. Ce graphique de Brent Donnelly montre comment toutes les actions dans la vente de ces actifs libellés aux États-Unis se produisent pendant les séances de marché de ces pays étrangers. Au cours de la session de New York, la performance du dollar américain reste stable. Cependant, pendant les séances d’Europe et d’Asie, c’est une course pour les sorties.

Source: Brent Donnelly

Il est rationnel pour les gestionnaires d’actifs étrangers de quitter ces actifs si la prime du compte de capital cuit dans les actifs américains est remise en question. Cela entraînerait une augmentation des rendements obligataires et une baisse des prix des actions.

En effet, le monde doit reproduire le rendement du Trésor américain qui est le fondement de presque toutes les évaluations relatives mondiales avec une prime de risque. Ma terrible tentative de Photoshop (je suis un commerçant, pas un designer, d’accord?) Mépare ce mécanicien ci-dessous:

Il reste à voir à quel point ce déroulement du déficit du compte courant sera durable, mais selon tous les comptes, cela signifie une chose: sortir des actifs libellés aux États-Unis.

Le président des États-Unis vous le dit essentiellement.