{kind=link}

Selon la Banque mondiale, 1,4 milliard d’adultes dans le monde ne sont toujours pas bancarisés. Le système financier mondial, malgré son infrastructure incroyablement vaste, ne parvient pas à servir équitablement la population mondiale à bien des égards.

Pour beaucoup, la brillante promesse de liberté financière n’est pas seulement une question de survie à la course effrénée, mais aussi une histoire d’inflation et de documentation.

Crédit adossé au Bitcoin : une bouée de sauvetage pour les personnes non bancarisées dans le monde

Des millions de personnes restent sous-bancarisées ou totalement non bancarisées en raison d’exigences strictes en matière de crédit, de frais élevés et d’une accessibilité limitée. Des réfugiés palestiniens sans preuve de citoyenneté, aux femmes célibataires sans contrat de travail en Égypte, ou aux innombrables personnes confrontées à des taux d’inflation exorbitants de plus de 120 % en Argentine.

Lors de la crise financière de 2008, d’innombrables personnes aux États-Unis ont perdu leur logement en raison de pratiques de prêt prédatrices, démontrant les vulnérabilités inhérentes du système. Même aujourd’hui, une inflation élevée érode l’épargne en monnaies fiduciaires, laissant aux consommateurs moins d’options pour préserver leur richesse.

Pendant ce temps, les petites entreprises du monde entier sont confrontées au rejet des banques en raison de normes de solvabilité rigides. On pourrait même affirmer que l’argent est peut-être l’outil politique le plus violent dont disposent les pouvoirs en place.

Ce manque d’accessibilité et d’équité révèle la nécessité de systèmes financiers alternatifs. Le crédit adossé au Bitcoin offre une solution viable, surmontant à la fois les agendas politiques et les limitations économiques qui maintiennent les pauvres dans la pauvreté.

Que sont les systèmes de crédit adossés au Bitcoin ?

Les systèmes de crédit adossés au Bitcoin permettent aux emprunteurs d’utiliser leurs avoirs en BTC comme garantie pour garantir des prêts sans vendre leurs actifs. Ces systèmes fonctionnent de manière similaire aux prêts garantis, dans lesquels un emprunteur met en gage un actif pour accéder à des liquidités.

Si l’emprunteur ne rembourse pas, le prêteur liquide la garantie pour récupérer les fonds. Contrairement aux prêts traditionnels, ces systèmes ne nécessitent pas de cotes de crédit ni de documentation détaillée, ce qui les rend plus accessibles aux détenteurs de crypto.

“Une inflation élevée, une dévaluation de la monnaie et une faible confiance dans les banques centralisées pourraient stimuler la demande de prêts garantis par Bitcoin. La stabilité et la nature décentralisée du Bitcoin le rendent attrayant dans les économies volatiles, et les plateformes DeFi offrent des barrières plus faibles et de meilleures conditions par rapport aux prêts traditionnels », a déclaré Kevin Charles, co-fondateur de l’Open Bitcoin Credit Protocol à BeInCrypto dans une interview.

Le marché du crédit adossé au Bitcoin s’est développé, avec des acteurs clés comme BlockFi, Ledn, Celsius et Nexo en tête. Ces plates-formes permettent aux utilisateurs de conserver une exposition au BTC tout en accédant à des liquidités fiduciaires ou stables. La simplicité et l’attrait de ces systèmes ont favorisé leur adoption ces dernières années, une des raisons pour lesquelles ils ont fonctionné sans problème lors des marchés baissiers.

L’un des principaux avantages du crédit adossé au BTC est la capacité de conserver une exposition à l’appréciation du prix du Bitcoin. Les emprunteurs peuvent débloquer des liquidités sans vendre leurs BTC, ce qui leur permet de bénéficier de gains potentiels à long terme.

De plus, les prêts garantis par Bitcoin agissent comme une couverture contre l’inflation en offrant une alternative aux monnaies fiduciaires en constante dévalorisation. Un détenteur de crypto en Argentine, par exemple, serait en mesure de se protéger contre la diminution de sa monnaie nationale et même de gagner de l’argent supplémentaire.

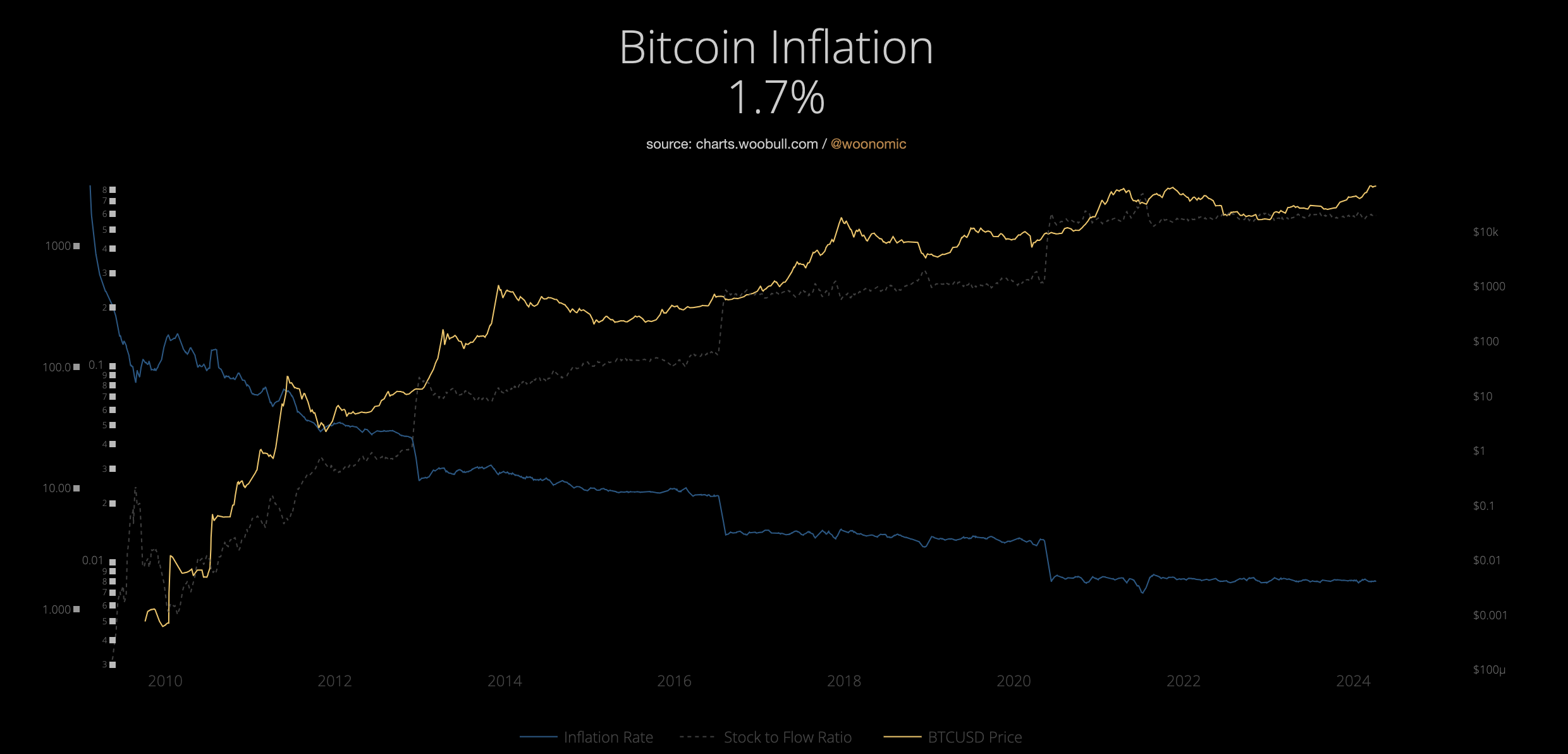

Selon Bankrate, l’USD a désormais un taux d’inflation de 2,4 %, ce qui est notamment le plus bas depuis février 2021. Pendant ce temps, le BTC a un taux d’inflation de seulement 1,7 %.

Inflation annuelle du Bitcoin. Source : Woobull (Glassnode).

Les systèmes soutenus par la BTC favorisent également l’accessibilité financière. Contrairement aux banques traditionnelles, qui exigent des vérifications de crédit strictes, les plateformes de crédit adossées au Bitcoin évaluent principalement la valeur de la garantie. Cette approche ouvre la porte aux particuliers vivant dans des régions dotées d’une infrastructure bancaire limitée, offrant ainsi une bouée de sauvetage aux personnes non bancarisées.

Pour ceux qui restent fidèles à la philosophie de la décentralisation, l’inclusion mondiale est le véritable argument de vente. Le crédit adossé au Bitcoin a le potentiel de fournir des services financiers à ces populations, comblant ainsi le vide laissé par les systèmes traditionnels. Les banques centrales et les institutions financières mondiales restent au courant des caprices et des changements d’un terrain de jeu politique en constante évolution.

Dans un pays comme le Liban, dont les résidents effectuent principalement des transactions en dollars américains en raison de la mort de la livre sterling, les citoyens n’ont pas eu le droit de retirer leurs propres dollars lorsque la banque centrale a été confrontée à une crise de pénurie de dollars. Pour référence, un USD équivaut à 89 550 LBP. En Égypte voisine, des rumeurs de comptes en dollars saisis ont également commencé à circuler avant d’être démenties par les responsables de la banque centrale.

«Le crédit adossé au Bitcoin fonctionne sur un réseau mondial décentralisé, ce qui signifie que l’accès ne dépend pas du revenu, de l’emplacement ou des antécédents de crédit. En utilisant Bitcoin comme garantie, toute personne détenant l’actif peut accéder à des prêts sans contrôleurs d’accès traditionnels. Les premières plateformes DeFi montrent une adoption croissante dans les régions ayant un accès bancaire limité, soulignant le potentiel d’inclusion financière », a ajouté Charles.

Cependant, malgré tous ces avantages, la dualité reste la loi de l’univers. Les systèmes de crédit adossés au Bitcoin ne constituent pas une solution miracle ; ils comportent des risques importants.

Le plus flagrant est la volatilité des prix du Bitcoin. Une baisse soudaine de la valeur du BTC peut déclencher des appels de marge, obligeant les emprunteurs à ajouter des garanties ou à faire face à une liquidation. Lors du krach du marché de la cryptographie en 2022, d’innombrables emprunteurs ont perdu leurs garanties alors que les prix chutaient. Selon Charles, il existe des moyens d’atténuer la volatilité.

« La volatilité est gérée par un surdimensionnement et des liquidations automatisées. En exigeant plus de garanties que la valeur du prêt, les plateformes créent un tampon contre les baisses de prix. De plus, la surveillance en temps réel garantit que les prêts sont ajustés aux conditions du marché, maintenant ainsi la stabilité même en cas de chute des prix », a ajouté Charles.

Le cheval de Troie à trois yeux : la réémergence de la centralisation

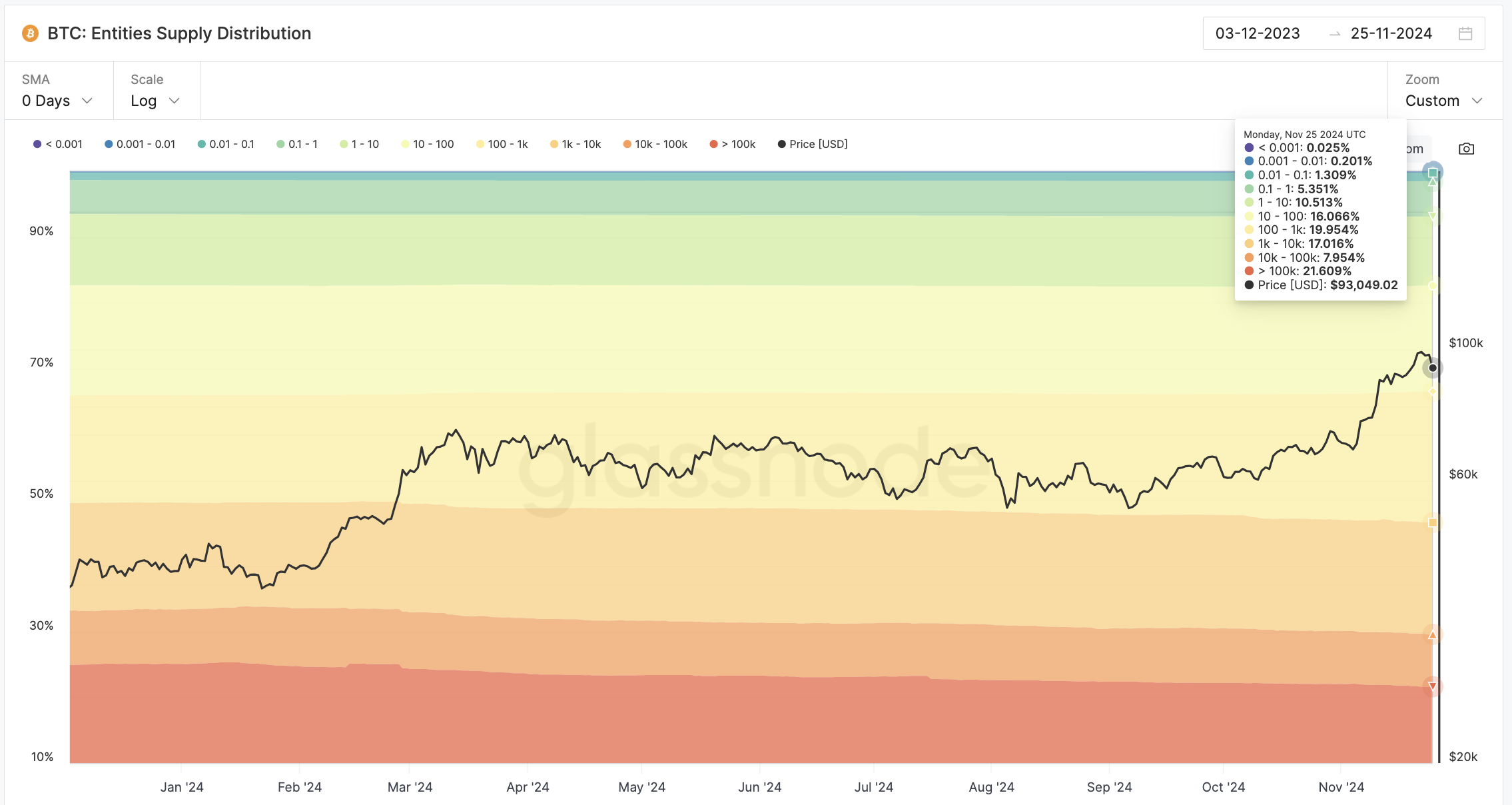

Néanmoins, les systèmes de crédit adossés au Bitcoin ont des implications socio-économiques qui méritent d’être examinées. La première est que si ces plateformes démocratisent l’accès au crédit pour les détenteurs de crypto, elles risquent de créer de nouveaux gardiens financiers. Les riches investisseurs en crypto, ou « crypto-baleines », sont ceux qui en bénéficieront le plus, tandis que les utilisateurs moyens possédant des avoirs limités peuvent se retrouver exclus.

Les baleines, ou adresses détenant plus de 100 000 BTC, détiennent 21 % de l’offre totale de Bitcoin. Cette dynamique signifie également perpétuer la concentration des richesses au sein de l’espace crypto. Si cela se produit, nous pourrons dire adieu à la promesse d’inclusion.

Distribution de pièces BTC. Source : Glassnode.

La deuxième préoccupation concerne les institutions financières traditionnelles. Ils infiltrent de plus en plus le marché du crédit adossé au Bitcoin par le biais d’acquisitions et d’influences réglementaires.

Des banques comme Goldman Sachs et JPMorgan ont commencé à explorer les prêts adossés à des cryptomonnaies, signalant une convergence de la finance décentralisée et traditionnelle. En novembre, Bloomberg a rapporté que Goldman Sachs se préparait à lancer une nouvelle société axée sur les actifs numériques. Bien que ces développements apportent une légitimité, ils soulèvent également des inquiétudes quant à la cooptation de la philosophie décentralisée de Bitcoin.

Arrive ensuite le troisième et dernier cheval de Troie : la surveillance gouvernementale. Cela présente à la fois des opportunités et des défis pour les systèmes de crédit adossés au Bitcoin.

La réglementation peut légitimer ces plateformes, garantissant la protection et la stabilité des consommateurs. Toutefois, une réglementation excessive pourrait étouffer l’innovation et compromettre la décentralisation.

Par exemple, le cadre MiCA de l’Union européenne a introduit de la clarté mais a également imposé des exigences de conformité strictes, provoquant des frictions au sein du secteur de la cryptographie. Binance, la plus grande bourse de crypto-monnaie au monde en termes de volume de transactions, a dû désactiver les services de trading de copies pour ses utilisateurs européens en juin après l’annonce de MiCA.

Un autre problème qui peut avoir un impact sur l’accessibilité concerne les normes de connaissance du client (KYC), qui peuvent gêner ceux qui dépendent des portefeuilles cryptographiques car ils ne disposent pas de documents personnels suffisants. Les décideurs politiques soutiennent souvent que les plateformes sans surveillance stricte du KYC risquent d’aider les criminels dans leurs opérations de blanchiment d’argent. En 2023, Turkiye a même déployé un nouvel ensemble de lois sur la cryptographie visant à renforcer les normes KYC.

« Nous assistons à une recentralisation d’un système conçu pour être gratuit. Le défi est de trouver un équilibre sans diluer les principes fondamentaux de Bitcoin », a posé Charles.

Des plateformes comme Aave et Sovryn illustrent les approches décentralisées du crédit adossé au Bitcoin. Ces systèmes s’appuient sur des contrats intelligents pour automatiser les transactions, réduisant ainsi le besoin d’intermédiaires et garantissant la transparence. Cependant, la décentralisation comporte ses propres défis, notamment l’évolutivité, les vulnérabilités en matière de sécurité et les zones grises réglementaires.

Pourtant, des réussites existent. Les emprunteurs ont utilisé des prêts garantis par Bitcoin pour financer des entreprises, payer des factures médicales ou faire face à l’incertitude économique sans vendre leur BTC. À l’inverse, d’autres ont subi des pertes importantes dues à des liquidations lors de périodes de ralentissement des marchés, soulignant les enjeux élevés de ces systèmes.

En conclusion, le crédit adossé au Bitcoin représente à la fois une révolution financière et une mise en garde. Son avenir dépend de sa capacité à évoluer, à rester accessible et à adhérer à la philosophie de décentralisation de Bitcoin.

À mesure que la finance traditionnelle entre dans l’espace et que les cadres réglementaires évoluent, le défi sera de maintenir l’équilibre entre innovation et inclusivité. Reste à savoir si ces systèmes démocratisent la finance ou s’ils modifient simplement le contrôle.