")

{kind=link}

Dans cet article, nous évaluerons l’efficacité d’une stratégie de cassure intrajournalière sur la cryptomonnaie la plus célèbre au monde, Bitcoin.

Le test impliquait une stratégie de cassure simple exploitant la principale caractéristique des crypto-monnaies, à savoir la volatilité. L’idée sous-jacente du système est de profiter des explosions de volatilité du Bitcoin (BTC) en vérifiant si, en plus de la stratégie commune Buy & Hold, il existe d’autres voies à suivre, sans les oscillations palpitantes qui le caractérisent généralement. .

Stratégie de cassure de la volatilité sur Bitcoin (BTC)

Il a été décidé de développer la stratégie uniquement sur le côté long en raison de la nature de cet instrument, ainsi que des cryptomonnaies en général, qui ont un fort biais haussier sous-jacent.

La stratégie analysée achètera à un niveau spécifique représenté par la clôture de la séance de la veille, auquel sera ajoutée la valeur du true range moyen des deux derniers jours. Ce sera le niveau qui déclenchera les achats et sera recalculé une fois par jour, restant fixe tout au long de la session. Le système fonctionnera sur un graphique avec des barres de 60 minutes, tandis que le calcul des niveaux d’entrée sera effectué sur des barres quotidiennes.

La valeur monétaire de chaque transaction sera égale à 10 000 $, étant donné que Bitcoin (BTC) est un instrument évolutif et qu’il n’y a aucune obligation d’opérer sur l’ensemble d’un contrat. Aucune gestion d’argent ne sera appliquée, donc les bénéfices des transactions ne seront pas réinvestis et la taille restera toujours fixe.

La transaction se clôturera en fin de séance (d’où le caractère intrajournalier de la stratégie), à moins que le stop loss n’ait été déclenché plus tôt, qui dans ce premier test est fixé très large à 1 000 $.

Quelle est la plage réelle moyenne et que représente-t-elle ? Le true range moyen est un célèbre indicateur créé dans les années 1970 par J. Welles Wilder et couramment utilisé pour mesurer la volatilité d’un instrument en exploitant la notion de « range », qui est la distance entre le haut et le bas d’une barre. Dans ce cas, il est très bien adapté à un actif sous-jacent comme le Bitcoin (BTC) qui présente une forte volatilité comme l’une de ses particularités.

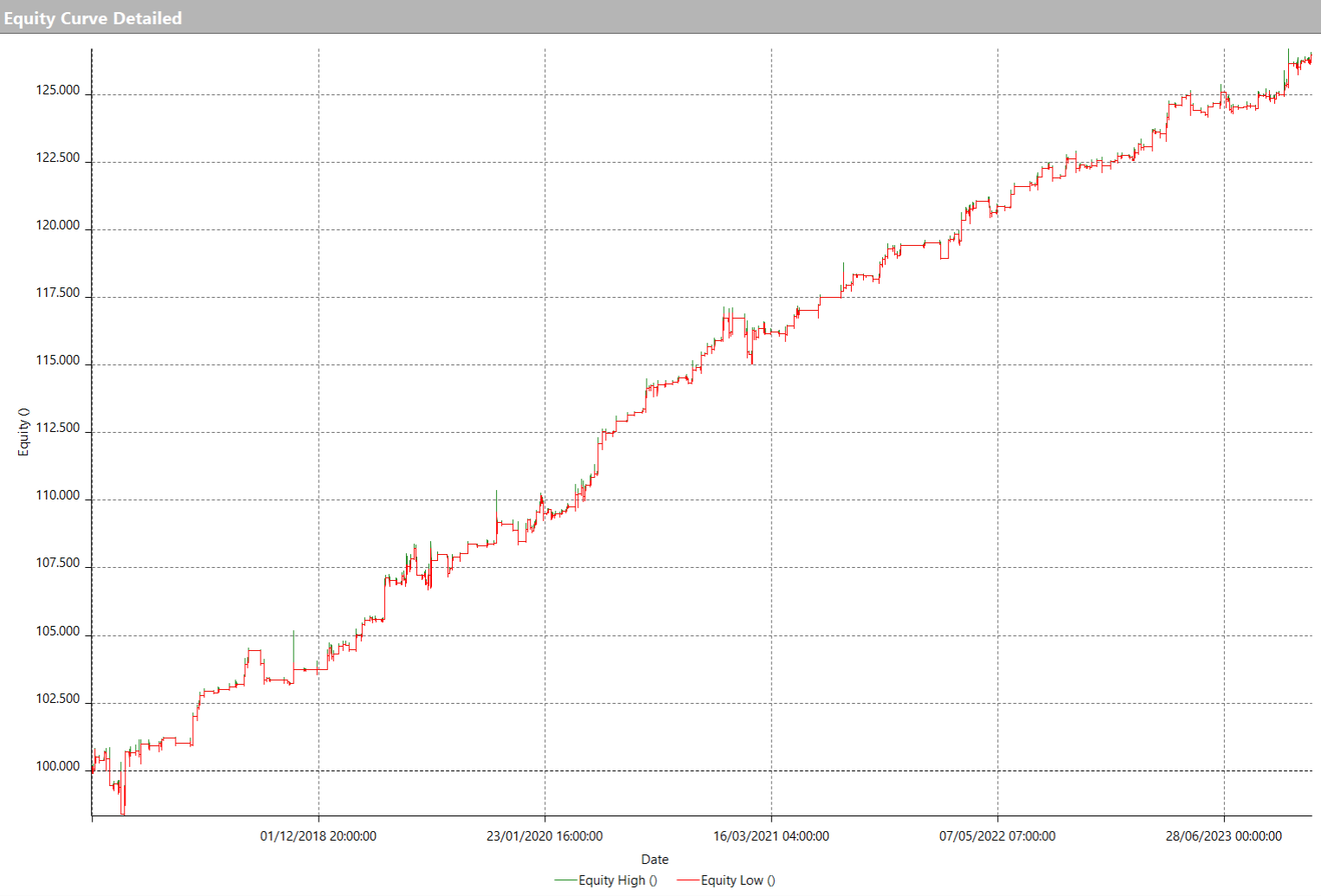

Dans les figures 2 et 3, vous pouvez voir les résultats de la stratégie qui vient d’être illustrée de 2017 à aujourd’hui.

Comparaison avec l’achat et la conservation de Bitcoin (BTC)

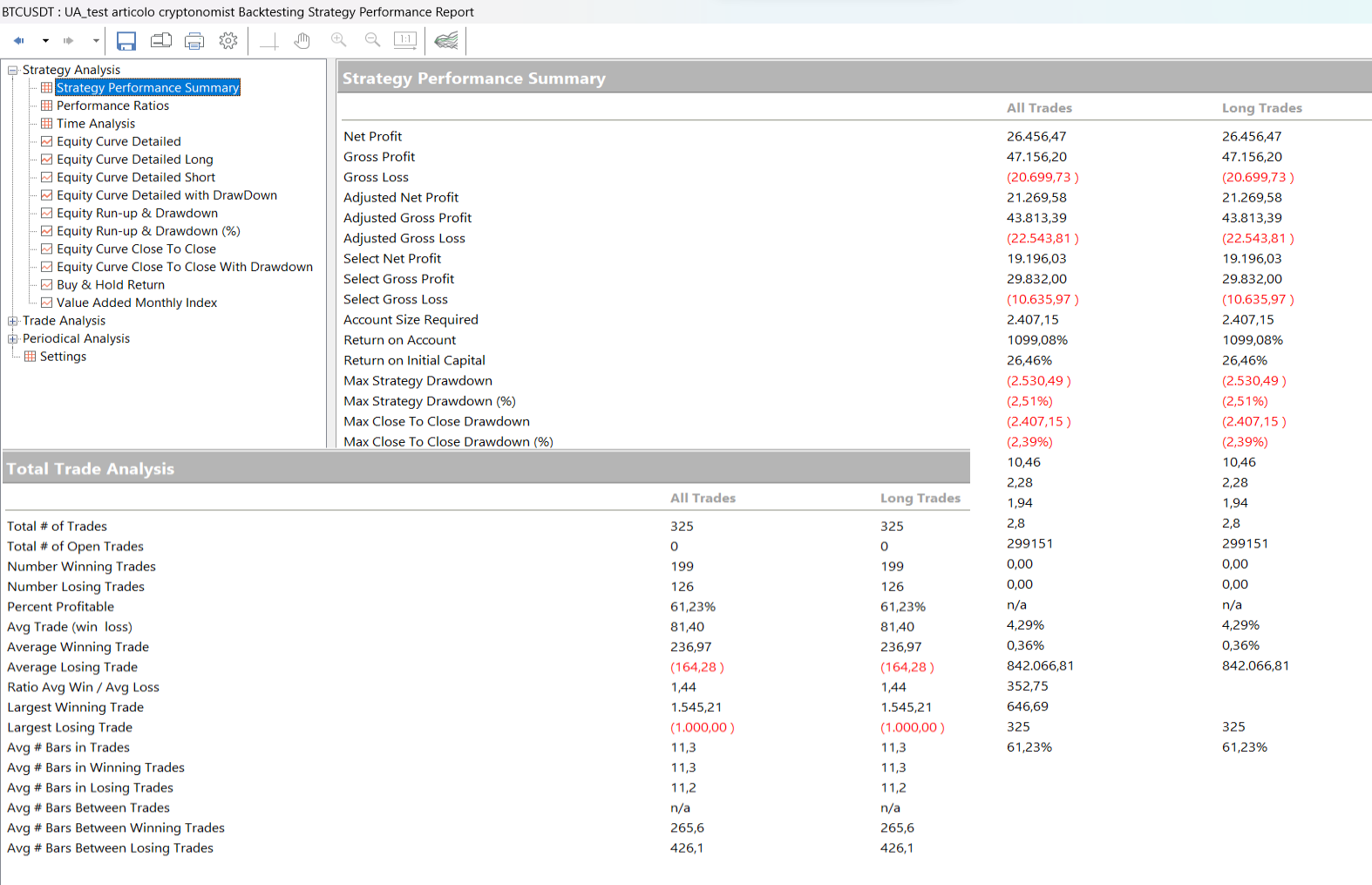

Comme vous pouvez le constater, le système présente une ligne de capitaux propres croissante (courbe cumulée des profits et pertes) et surtout très régulière, qui aurait généré des bénéfices toutes les années du backtest. Même la transaction moyenne (la valeur moyenne de chaque opération individuelle) aurait été excellente, avec une valeur supérieure à 80 $, soit près de 1 % de la contre-valeur investie dans chaque transaction.

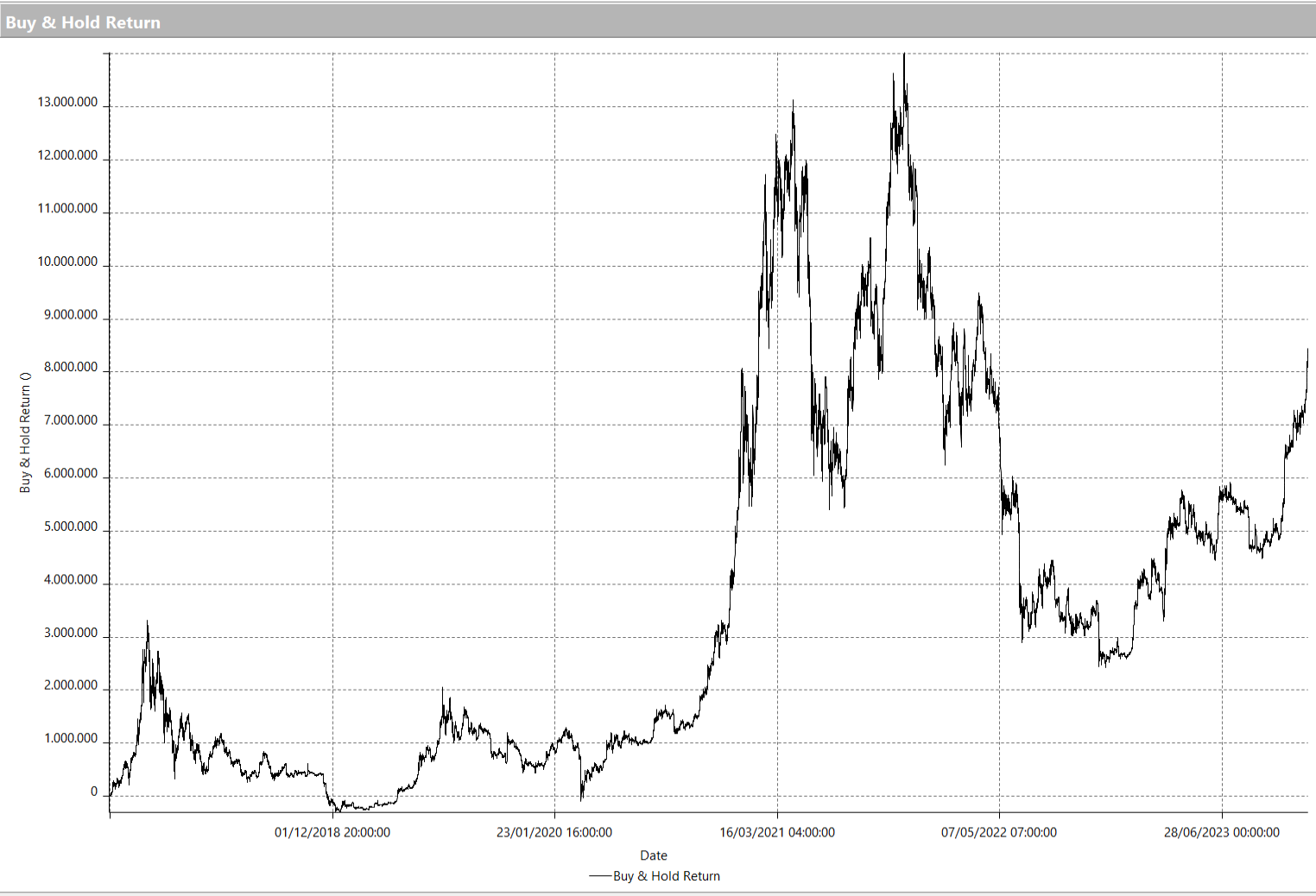

Un résultat décidément bon étant donné qu’il s’agit d’un système très simple avec peu de règles. Il convient de noter que si Bitcoin (BTC) avait été détenu en portefeuille pendant la même période avec la stratégie classique buy&hold, beaucoup plus aurait été gagné, mais avec des drawdowns également bien supérieurs à 50%, objectivement insoutenables.

Application de dimensionnement de position

Jusqu’à présent, la stratégie était analysée en utilisant une taille fixe pour les transactions. Cependant, compte tenu de la nature particulière du Bitcoin (BTC), il serait intéressant d’analyser également certains aspects liés à la gestion active des contrats et donc à une méthode plus avancée de dimensionnement des positions.

Pour ce faire, vous pouvez utiliser le concept de volatilité non seulement pour calculer les entrées comme cela a été fait jusqu’à présent, mais également pour déterminer la taille pour entrer dans une position. L’idée sous-jacente pourrait être d’augmenter ou de diminuer la taille achetée en fonction de celle-ci.

Par conséquent, ce que l’on appelle le « dimensionnement de position de volatilité » sera utilisé, dimensionnant la position et son stop loss respectif en fonction de la volatilité du marché dans lequel on opère. Pour ce faire, on utilisera la fourchette vraie moyenne des deux jours précédents. Dans ce test également, les bénéfices ne seront pas réinvestis.

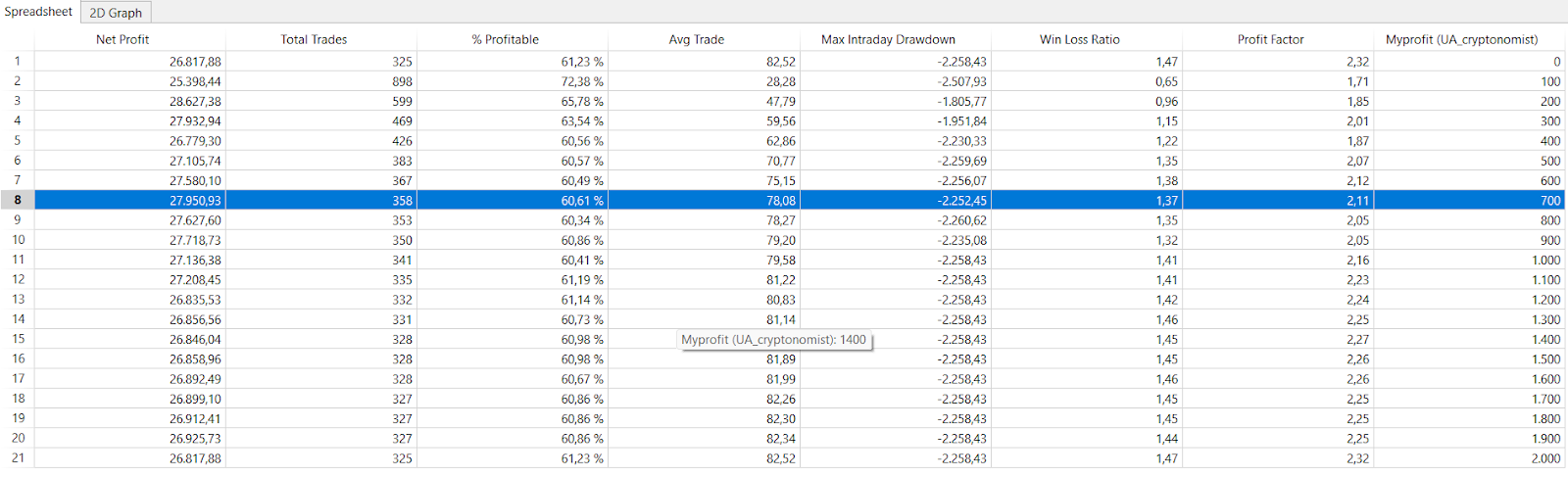

Dans la figure 5, il est possible de voir les résultats de l’optimisation avec différents niveaux de dimensionnement des positions de volatilité. Des niveaux croissants de volatilité tolérée, représentés par l’entrée « risque », s’accompagnent d’une augmentation des bénéfices nets, toujours supérieurs à ce qui est obtenu avec une taille fixe de 10 000 $.

D’après les résultats obtenus, il ressort clairement que cette méthode s’avère particulièrement efficace sur les marchés présentant une bonne granularité et scalabilité, comme celui des cryptomonnaies. Certainement une stratégie à approfondir et à considérer pour son applicabilité au trading réel.

Il ne reste plus qu’un dernier élément pour compléter l’analyse, à savoir vérifier s’il existe des valeurs stop loss plus appropriées pour le trading intrajournalier et si l’application d’un objectif de profit peut apporter des avantages supplémentaires.

Par conséquent, la saisie du stop loss sera optimisée avec une plage comprise entre 0 (pas de stop loss) et 1 000 (valeur actuellement appliquée et égale à 10 % de la position), et l’objectif de profit partira toujours de 0 (pas de profit). à 2 000 (égal à 20 % de la position) avec des pas de 100. Pour réaliser cette optimisation, la taille fixe de 10 000 $ sera à nouveau utilisée.

Concernant le stop loss (figure 6), on peut remarquer que le meilleur profit net est obtenu avec une valeur de zéro, ce qui signifie ne pas avoir de stop loss ; cela pourrait être dû au fait que le système reste sur le marché pendant une courte période pendant la journée et entre après des explosions de volatilité à la hausse, donc avec une tendance forte et bien définie. Cependant, compte tenu de l’instrument en question, il est fortement conseillé de disposer d’un stop loss de sauvegarde, même large. Il est donc décidé de choisir la valeur de 800$ considérant l’environnement stable et le bon bénéfice net de près de 27 000$.

Quant à l’objectif de profit (figure 7), il est évident qu’il s’agit d’un paramètre qui n’affecte pas de manière drastique les mesures, compte tenu de la nature intrajournalière du système. Si l’on souhaitait quand même opter pour son inclusion, on pourrait envisager de choisir 700 $, ou bien 800 $, afin d’améliorer encore le bénéfice net et de l’amener à près de 28 000 $.

Conclusions sur la stratégie de cassure de la volatilité sur Bitcoin (BTC)

Les résultats de la stratégie analysée dans cet article sont potentiellement très intéressants et confirment une fois de plus qu’une approche de suivi de tendance sur Bitcoin (BTC) permet d’obtenir des résultats enrichissants en termes de cohérence et de stabilité de la courbe, par rapport à la détention traditionnelle à long terme.

Je dirais que c’est une « arme » supplémentaire dans notre arsenal commercial pour faire face à ce marché, étant donné que nous sommes également à la veille du nouveau « Halving 2024 » qui a lieu tous les quatre ans et apporte généralement une saisonnalité positive pour l’ensemble du monde de la cryptographie. .

À la prochaine fois et bon trading !

Andrea Unger

")